Családi járulékkedvezmény kezelésénél, abban az esetben, ha egy személynek, több számfejtése van egy jogviszonyon belül (pl.: hó közi jutalom, és hó végi bér, vagy két részletben kapja a bérét), akkor az első számfejtésben igénybe vett járulékkedvezményt korrigálni kell második számfejtésben.

Tehát:

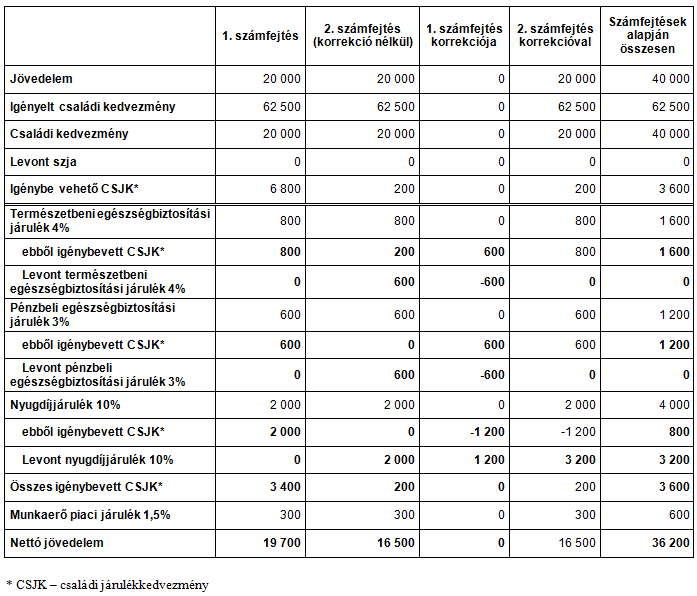

Ha egy kisebb hó közi jövedelemnél családi járulékkedvezményt vett igénybe, akkor a hó végi nagyobb összegű számfejtésben, a már igénybe vett járulékkedvezményt vissza kell vonni. Ha lehet, akkor adóalapot csökkentő családi kedvezményként kell a kedvezményt érvényesíteni. Az adóalapot csökkentő családi kedvezmény igénybevétele után, maradhat járulékkedvezménynél érvényesíthető összeg. Ilyen esetben azt először az összes (két számfejtés összesen) 4% természetbeni egészségbiztosítási járulékból, majd az összes (két számfejtés összesen) 3% pénzbeli egészségbiztosítási járulékból és végül az összes (két számfejtés összesen) 10% nyugdíjjárulékból lehet érvényesíteni.

Példa:

Családi járulékkedvezmény igénybevétele esetén a következő hónaptól a családi kedvezmény göngyölését automatikusan kikapcsolja a Novitax bérszámfejtő program.