Az előlegszámla pénzforgalmi elszámolású bizonylatként kerül könyvelésre. Az előlegek rögzítését tekintve nincs különbség a pénzforgalmi áfás vállalkozás és a nem pénzforgalmi áfát választó vállalkozások rögzítési metódusa között.

A pénzforgalmi elszámoláshoz szükséges, hogy a 3686 Pénzforgalmi áfa követelés átvezetés számlának a számla jellege AF 14 legyen. Továbbá szükséges még, hogy a 4794 Pénzforgalmi áfa kötelezettség átvezetés számla számla jellege AF 13-ra legyen állítva. Amennyiben ettől eltérő számlaszámokra szeretne a kezelő könyvelni, úgy a használni kívánt számlaszámoknak a számlatükörben az AF 13 és az AF 14 számlajellegeket kell beállítani.

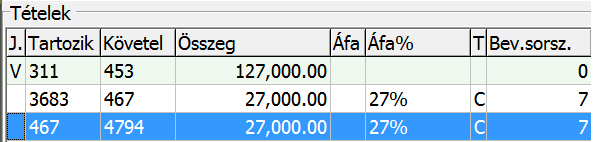

A rögzítés menete kapott előleg számla rögzítés esetén:

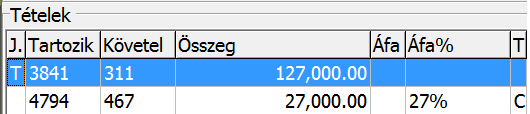

Az előleg számla kiegyenlítése:

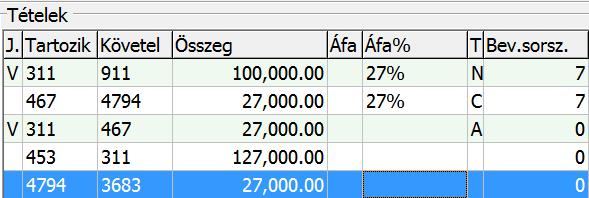

Végszámlába történő kapott előleg beszámításánál a vegyes tételeket a felhasználónak kell könyvelnie.

A kapcsolódó (előleg) bizonylatot a kezelőnek kell megadnia.

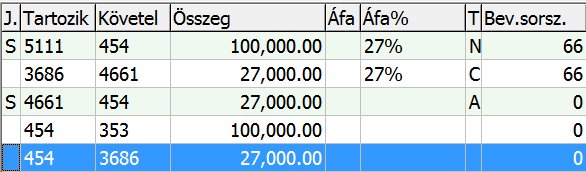

A rögzítés menete adott előleg számla rögzítés esetén:

Az előleg számla kiegyenlítése:

Végszámlába történő adott előleg beszámításánál a vegyes tételeket a felhasználónak kell könyvelnie.

A kapcsolódó (előleg) bizonylatot a kezelőnek kell megadnia.