A külföldi utas áfájának a könyveléséhez (fizetendő adót csökkentő) nyújtunk segítséget. Az új áfa törvény szerint a külföldi utasnak visszatérített áfa-t nem levonható áfa-ként, hanem a fizetendő áfát csökkentő tételként kell kimutatni, a visszatérített adó könyvelését ennek megfelelően a következők szerint módosítottuk:

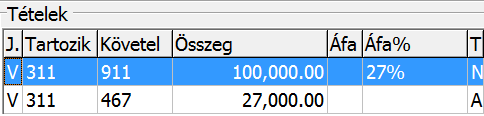

Abban az esetben ha a termék értékesítésekor adó felszámítása történt, és azt a termék értékesítője fizetendő adóként bevallotta, és az adót a külföldi utas részére visszajuttatta, jogosult a fizetendő adó csökkentésére. Ha az adó visszajuttatása készpénzben történik, akkor a pénztárnaplóba az alábbi tételt kell rögzíteni (az összeg mezőbe a visszatérített áfa-t kell rögzíteni). Az így rögzített áfa a bevallás 30. sorába fog kerülni, amely mezőbe az áfa értéke negatív számként fog szerepelni.

Jogszabályi háttér: Hatályos áfa törvény