Szociális hozzájárulási adó

Szociális hozzájárulási adó típusai

A 2018. LII. törvény értelmében az alábbi esetekben keletkezik szociális hozzájárulási adó fizetési kötelezettség:

- kifizető által fizetendő szociális hozzájárulási adó

- levont szociális hozzájárulási adó – a külön adózó jövedelmek után, melyet a magánszemélytől vonunk

- béren kívüli juttatás utáni szociális hozzájárulási adó

- egyes meghatározott juttatás utáni szociális hozzájárulási adó

Szociális hozzájárulási adó mértéke

A szociális hozzájárulási adó mértéke évenkénti bontásban:

- 2018.01.01. – 2019.06.30 közötti időszakban 19,5%,

- 2019.07.01- 2020.06.30 közötti időszakban 17,5%,

- 2020.07.01 – 2021.12.31 közötti időszakban 15,5%

- 2022.01.01- től 13%.

Szociális hozzájárulási fizetés felső határa

Szocho fizetési felső határ: 2018. évi LII. tv. értelmében (2) Az 1. § (5) bekezdés a)-e) pontja esetében az adót addig kell megfizetni, amíg a természetes személy 1. § (1)-(3) bekezdés és az 1. § (5) bekezdés a)-e) pontja szerinti jövedelme a tárgyévben eléri a minimálbér összegének huszonnégyszeresét (a továbbiakban: adófizetési felső határ).

Szocho fizetési felső határ évek szerint:

- 2020: 3.864 eft

- 2021: 3864 eft

- 2022: 4.800 eft

- 2023: 5.567 eft

Szociális hozzájárulási adóból érvényesíthető kedvezmények

A szociális hozzájárulási adóból igénybevehető kedvezmények maximális összege, a szocho törvény II. fejezete alapján a minimálbér összegétől függően érvényesíthetők:

- A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény maximum a minimálbér után, a 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege

- A munkaerő-piacra lépők után érvényesíthető adókedvezmény: Mértéke: maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték az első két évben, az ezt követő évben maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege

- A három vagy több gyermeket nevelő munkaerő-piacra lépő nők után érvényesíthető adókedvezmény: Mértéke: maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték az első három évben, az ezt követő két évben maximum a minimálbér után az adómérték 50 százalékával megállapított összege

- A megváltozott munkaképességű személyek után érvényesíthető adókedvezmény: Mértéke: legfeljebb a minimálbér kétszerese után az adómérték.

- A védett korban elbocsátott köztisztviselők után érvényesíthető adókedvezmény: Mértéke: legfeljebb a minimálbér négyszerese utáni 13% adómérték alapján

- Kutatók foglalkoztatása után járó kedvezmény: Mértéke: a bruttó munkabér, de legfeljebb 500 ezer forint után 2.§ (1) bekezdés szerinti adómérték.

- Doktori képzésben résztvevő kutatók foglalkoztatása után járó kedvezmény: Mértéke: a bruttó munkabér, de legfeljebb 200 ezer forint után 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege.

- A közfoglalkoztatottak után érvényesíthető adókedvezmény: Mértéke: a közfoglalkoztatási garantált bér 130 százaléka után a 13% adó mértékének 50 százalékával megállapított összege

A szociális hozzájárulási adó kedvezmények alapja

A Magyar Közlöny 2012.04.06-i számában megjelent a szociális hozzájárulási adó törvény módosítása szerint a „A szociális hozzájárulási adóból törvény alapján érvényesíthető kedvezmény kiszámításánál a munkavállalót a munkaviszonyára tekintettel megillető (bruttó) munkabért a számviteli törvényben foglaltak alkalmazásával kell meghatározni.”

A számviteli törvény azonban egzakt módon nem definiálja a munkabér fogalmát, ezért a törvény 79.§. (2) bekezdésében leírt bérköltség meghatározást, és felsorolást vettük alapul. Ennek megfelelően a programot úgy módosítottuk, hogy ahol a szociális hozzájárulási adó kedvezmény alapjaként a munkabér van meghatározva, a program csak azokat a jövedelmeket veszi figyelembe, amelyeket a számvitelben bérköltségként kell könyvelni. A továbbiakban így nem számít bele a kedvezmény alapjába például a betegszabadságra kifizetett jövedelem, és a végkielégítés ill. az apák munka-időkedvezménye.

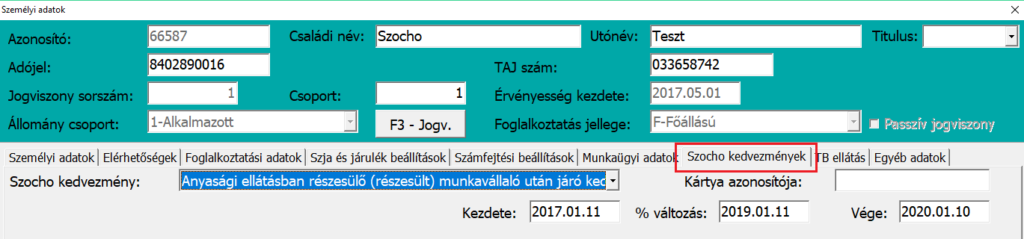

Szocho kedvezmény beállítása

A Személyi adatokban, a Szocho kedvezmény fülön állítható be a szocho kedvezmény típusa, az érvényesítést befolyásoló dátumok és egyéb paraméterek.

“Régi” szocho kedvezmények

Átmeneti, még kifuttatható kedvezmények (2018.12.31.-én, vagy az előtt induló kedvezmények!)

Kifutó kedvezmények:

- Anyasági ellátásban részesülő (részesült) munkavállaló után járó kedvezmény 3 vagy több gyermek esetén: Mértéke: a bruttó munkabér, de legfeljebb 100.000 Ft 19,5%-a a foglalkoztatástól számított első 3 évben, a 4-5. évben legfeljebb 100.000 Ft 9,75%-a a kedvezmény.

Az átmeneti kedvezmények esetén a régi szabályt kell alkalmazni. Tehát 100ezer lesz a kedvezmény alap, és nem a minimálbér!

Megmaradt kedvezmények:

- Kutatók foglalkoztatása után járó kedvezmény: Mértéke: a bruttó munkabér, de legfeljebb 500 ezer forint után 2.§ (1) bekezdés szerinti adómérték.

- Doktori képzésben résztvevő kutatók foglalkoztatása után járó kedvezmény: Mértéke: a bruttó munkabér, de legfeljebb 200 ezer forint után 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege.

- A közfoglalkoztatottak után érvényesíthető adókedvezmény: Mértéke: a közfoglalkoztatási garantált bér 130 százaléka után a 13% adó mértékének 50 százalékával megállapított összege

Már kifutott kedvezmények:

- 25 év alatti (180 nap biztosítás alatt) után járó kedvezmény: A kedvezmény csak abban az esetben állítható be, ha megvan a NAV igazolás arról, hogy nincs 180 nap biztosítása a személynek. Mértéke: bruttó munkabér, de maximum 100.000.- forintnak a 19,5%-a az első 2 évben. Utána 25 éves korig: bruttó munkabér, de maximum 100.000.- forintnak a 9,75%-a

- Anyasági ellátásban részesülő (részesült) munkavállaló után járó kedvezmény: Mértéke: bruttó munkabér, de maximum 100.000 forintnak a 19,5%-a az első 2 évben, a harmadikban 9,75%. A teljes hónapra megilleti a kedvezmény, amelyben eléri a 2., 3. év végét.

- Szabad vállalkozási zónákban működő vállalkozások kedvezménye: Mértéke: bruttó munkabér, de maximum 100.000 forintnak a 19,5%-a az első 2 évben, a harmadikban 9,75%. A teljes hónapra megilleti a kedvezmény, amelyben eléri a 2., 3. év végét.

- Tartósan álláskereső személy foglalkoztatása után érvényesítheő kedvezmény: Mértéke: bruttó munkabér, de maximum 100.000 forintnak a 19,5%-a az első 2 évben, a harmadikban 9,75%. A teljes hónapra megilleti a kedvezmény, amelyben eléri a 2., 3. év végét.

Szocho kedvezmény érvényesítésére figyelmeztetés

Személyi adatok rögzítésekor

A program figyelmeztetést ad a személyi adatok rögzítésekor, ha a személy paraméterei alapján szocho kedvezményre lehet jogosult.

Figyelembe vehető szocho kedvezmény lista

A Személyek – Személyi listák – Figyelembe vehető szocho kedvezmény menüpontban kilistázhatóak a személyenként igénybe vehető szocho kedvezmények.

Személyi adatok ellenőrzése funkció

A Szerviz – Személyi adatok ellenőrzése funkció is listázza a személyenként igénybe vehető szocho kedvezményeket.

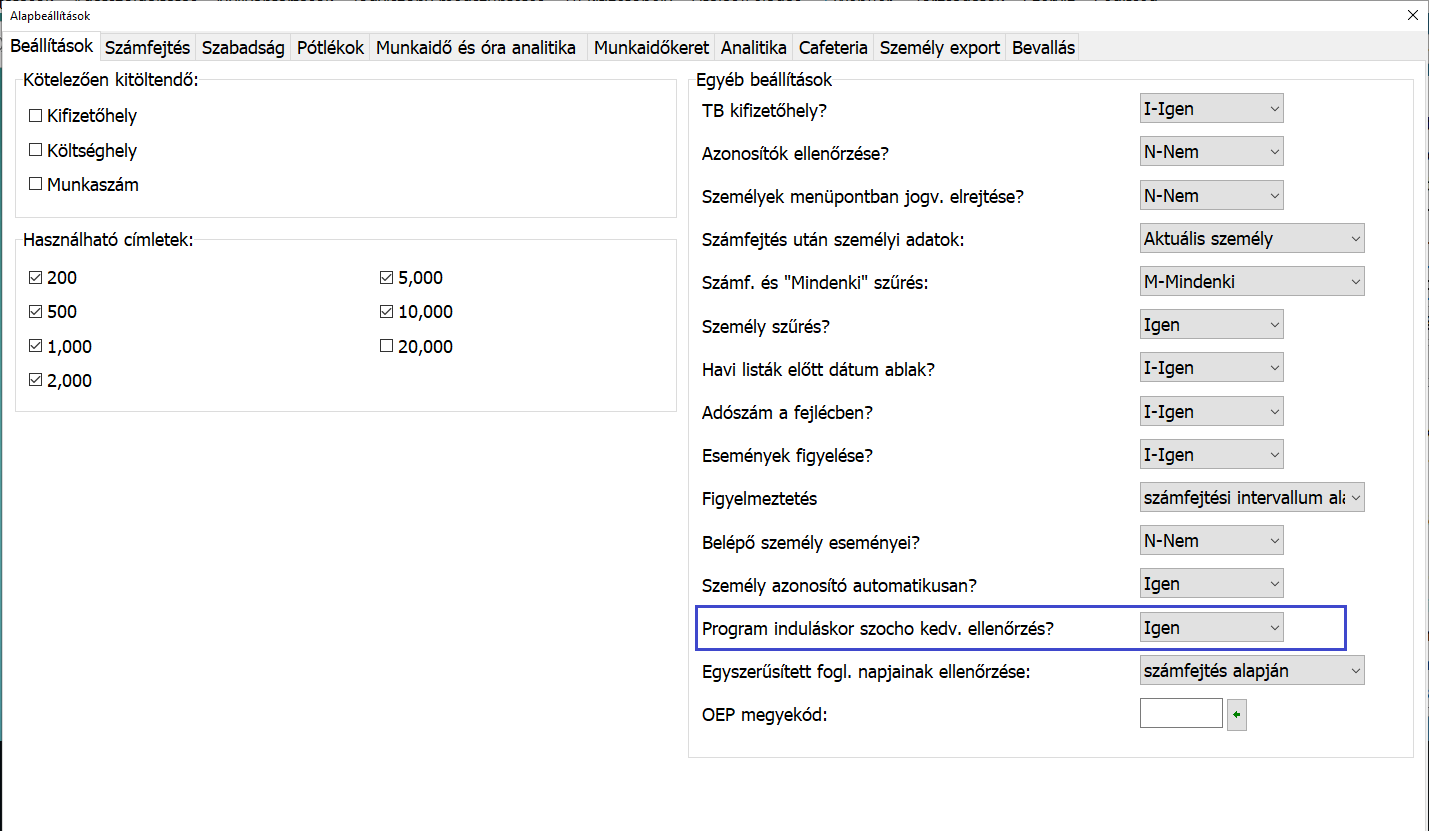

Program indításkori automatikus szocho ellenőrzés

A Szerviz – Beállítások menüpontban, a Beállítások fülön lehet beállítani, hogy a bér program minden indításánál feljöjjön egy lista az igénybe vehető szocho kedvezményekről.