Az Áfa tv. XIV. fejezete tartalmazza a kompenzációs rendszer szerinti adózás alapjait.

A kompenzációs felár mértéke alapján szerint csoportosíthatjuk a tevékenységeket.

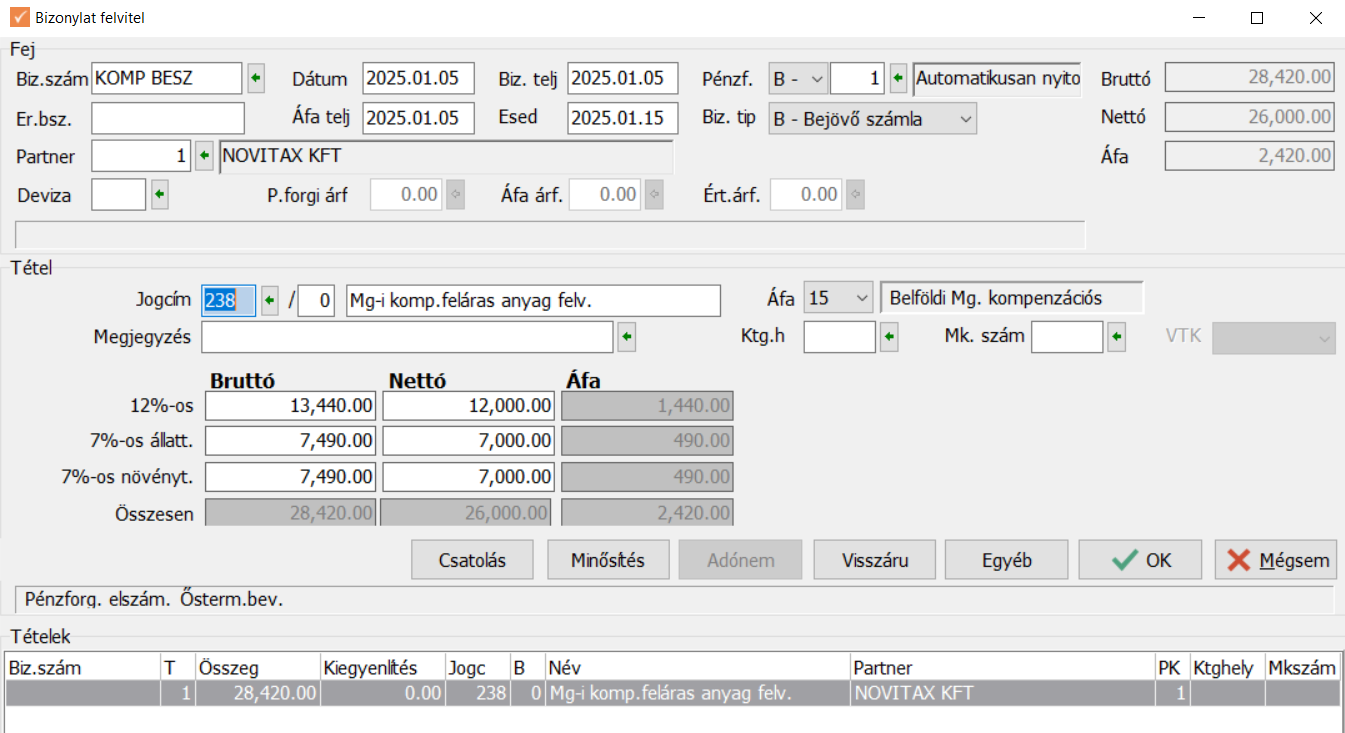

- 12%-os mérték a növények és termények értékesítés

- 7 %-os mérték az állatok, állati termékek és szolgáltatások

Az értékesítés bizonylata a felvásárlási jegy, amely kiállítására a vevő kötelezett, ha a vevő belföldi adóalany. Felvásárlási jegynek nem kell szerepelnie a számla adatszolgáltatásban, mivel nem számla.

A felvásárlóktól a termelők kompenzációs felárat (azaz támogatást) is kapnak a vételi értéken felül.

A kompenzációs felárat előzetesen felszámított adóként a felvásárló érvényesítheti abban az időszaki bevallásában, amelyben az ellenértéket és a kompenzációs felárat együttesen 100%-ban megfizette.