Arányos áfa könyvelése az egyszeres könyvviteli programban akkor történik, ha az adóalany egyaránt teljesít adólevonásra jogosító és arra nem jogosító termékértékesítést, szolgáltatásnyújtást.

Az előzetesen felszámított adó kizárólag az adólevonásra jogosító termékértékesítésének, szolgáltatásnyújtásának betudható részében vonható le. Az előzetesen felszámított adó megosztására vonatkozó részletszabályokat az Áfa tv. 123. §-a részletezi.

Arányos áfa könyvelése az egyszeres könyvviteli programban úgy történhet helyesen, ha a felhasználó a Beállítások/Adó beállításoknál bejelöli, hogy az áfa besorolása “Arányosítás”.

A bevételek könyvelése a megszokott módon történik, a jogcím kiválasztása után a megfelelő áfa kódot kell megadni.

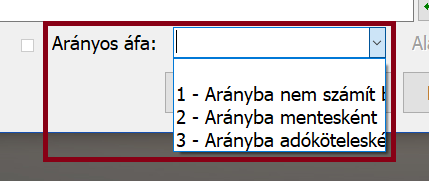

Abban az esetben, ha olyan bevételt rögzít a felhasználó, mely az arányosításba nem számít bele, vagy mentesként számít bele, akkor a tételben ezt rögzítheti.

(Minősítés 2023-tól)

A kiadásoknál a levonható adót tartalmazó számlák könyvelésekor a megfelelő áfakód szintén fontos.

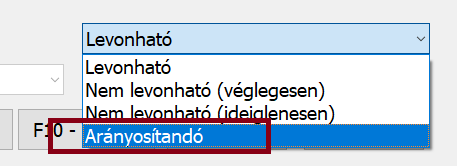

A le nem vonható áfa áfakódja eltérő, azaz a jogcím megadása után le nem vonható áfa kódot kell kiválasztania a felhasználónak.

Az arányosítandó belföldi beszerzéseknél a “Belföldi arányos” áfakód használata a megfelelő.

Az arányosítandó közösségi beszerzéseknél a megfelelő közösségi áfakód választása után a tételbe be kell állítani, hogy “Arányosítandó.”

Arányosítandó import esetén a megfelelő áfakód választása után szintén be kell állítani, hogy “Arányosítandó”.

A Kimutatás/Adó/Arányos áfa levezetés menüpontban lekérhető az adott áfa bevallási időszakra vonatkozó kimutatás, mely tartalmazza az adóköteles, mentes és összes értékesítés illetve az arányszám értékét.

Tartalmazza továbbá az arányosításba bevont beérkező bizonylatokat illetve a kiszámított arányszám alapján a levonható és a nem levonható értéket.

Az arányosítandó áfát a program ráfordításként könyvelni, majd áfa bevallási időszakonként a levonható részt kiszámítja, és automatikusan rendei azt is. Ha az arány változik, akkor a program automatikusan növeli vagy csökkenti a levonható részt, attól függően, hogy több vagy kevesebb adó kerülhet levonásra.

Kapcsolódó hivatkozások (Forrásanyag)

2007. évi CXXVII. törvény az általános forgalmi adóról