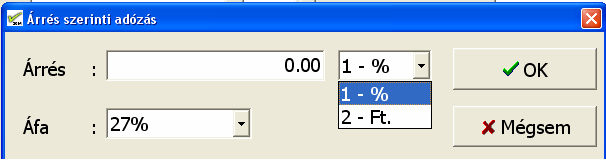

Az árrés szerinti adózás (korábban idegenforgalmi áfa) az áfa törvény 205. -212. paragrafusában meghatározott utazásszervezési szolgáltatási tevékenység könyvelésekor jöhet szóba. Az ilyen szolgáltatások költségeit, és bevételeit célszerű pozíció számonként (a könyvelő programban ez lehet például a munkaszám) elkülönítetten könyvelni. A tevékenységet végzőnek pozíció lezárulása előtt, pozíció számonként a kalkulált árrése szerint kell könyvelnie, amely könyvelést a pozíció elszámolása után az eltéréssel korrigálnia kell. Az árrés szerinti adózás könyvelésekor az áfa kategória táblából ki kell választani a Belföldi, árrés szerinti adózás áfa kategóriát (14-es kód), az áfa kulcs mezőbe be kell írni az áfa százalékot (ez általában 27%). Az árrés szerinti adózás könyveléséhez az áfa kategória, vagy az áfa százalék mezőn állva meg kell nyomni az F11-es billentyűt, a megjelenő ablakban, meg kell adni a (kalkulált) árrést, valamint az áfa kulcsot.

Az árrés százalékban vagy forintban adható meg.

Jogszabályi háttér: Hatályos áfa törvény