Átalányadózó egyéni vállalkozó

Az átalányadózó egyéni vállalkozó esetében, nincs vállalkozói kivét, minimálbér vagy a vállalkozásban megállapított jövedelem alapján számfejtjük a szociális hozzájárulási adót és a TB járulékot.

Beállítások

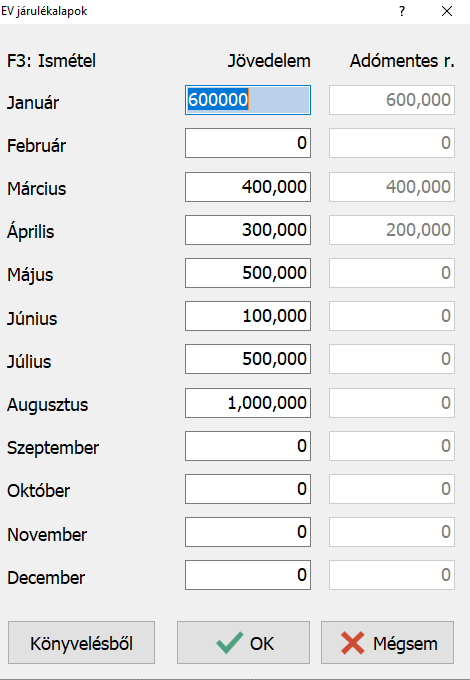

A személyi adatokban, az Szja és járulék beállítások fülön, az Átalányadós EV jövedelmek gombnál havi bontásban lehet megadni az átalányadózó egyéni vállalkozó jövedelmét, melyet a TAXA egyszeres könyvviteli programból át is lehet venni a Könyvelésből gomb megnyomásával. Ebből a jövedelem adatból a program automatikusan megállapítja az adómentes részt, kiszámolja az adóelőleget és a járulékalapot.

Számfejtés

Főállású egyéni vállalkozó esetén:

– ha valamelyik hónapban nincs megadva jövedelem, akkor a minimálbér lesz automatikusan a járulékalap,

– ha ki van töltve a jövedelem, de az kevesebb mint a minimálbér, akkor is a minimálbér lesz a számfejtésben a járulékalap,

– ha a személyi adatokban megadott jövedelem magasabb mint a minimálbér, akkor a megadott összeget veszi a program alapul az adóelőleg, a szociális hozzájárulási adó és a TB járulék számfejtésekor.

Az átalányadózó egyéni vállalkozó esetében vállalkozói kivét nem adható meg, ilyenkor a jövedelem adatok alapján, de kivét nélkül számfejt a Novitax bérszámfejtő program.

Főállás melletti átalányadózó egyéni vállalkozó esetében, mindig a személyi adatokban megadott adóköteles jövedelem lesz az adóelőleg alapja és a járulékalap. Ha a jövedelem nincs kitöltve, vagy 0, akkor a program nem számfejt adóelőleget, szociális hozzájárulási adót és TB járulékot.

Adómentes jövedelem

Az adómentes jövedelem az éves minimálbér fele, azaz 2022-ben évi 1.200.000.-, melyet nem kell arányosítani évközbeni adózási mód váltás, vagy megszűnés esetén sem.

Kedvezmények érvényesítése

Az átalányadózó egyéni vállalkozó is érvényesítheti az adókedvezményeket, ezért a Novitax bérszámfejtő program a számfejtéskor, a személyi adatokban beállított jövedelmet és kedvezményeket figyelembe véve számfejti az adóelőleget, a járulékokat és a családi járulékkedvezményt.

Családi járulékkedvezmény kizárólag abban az esetben érvényesíthető ha van jövedeleme az egyéni vállalkozónak, akkor is ha az még az adómentes határon belül esik.

Kieső idő kezelése

Kieső idő esetén akkor kell arányosítani, ha a minimálbér alapján kell a TB járulékot és a szociális hozzájárulási adót megfizetni. Ha az adó és járulékfizetés a jövedelem alapján történik, akkor a kieső idő nem arányosítja az alapokat.