A cafetéria nyilvántartás segíti a személyre szóló, éves cafetéria keret tervezését, havi bontásban nyilvántartásba veszi a tervezett juttatásokat, valamint megjeleníti a számfejtett juttatásokat. A programban cafetéria juttatásként a következő számfejtési jogcímcsoportok jogcímeit lehet nyilvántartásba venni:

- Béren kívüli juttatások

- Egyes meghatározott juttatások

- Jövedelemmel azonosan adózó juttatások

- Adómentes juttatások

A cafetéria nyilvántartás a „Nyilvántartás – Cafetéria – Nyilvántartás” menüpontból indítható. A cafetéria nyilvántartást a program személyenként, két szinten vezeti. A cafetéria fejben megadható a személy éves cafetéria kerete, valamint látható a már tervezett, és a még tervezhető juttatás mértéke.

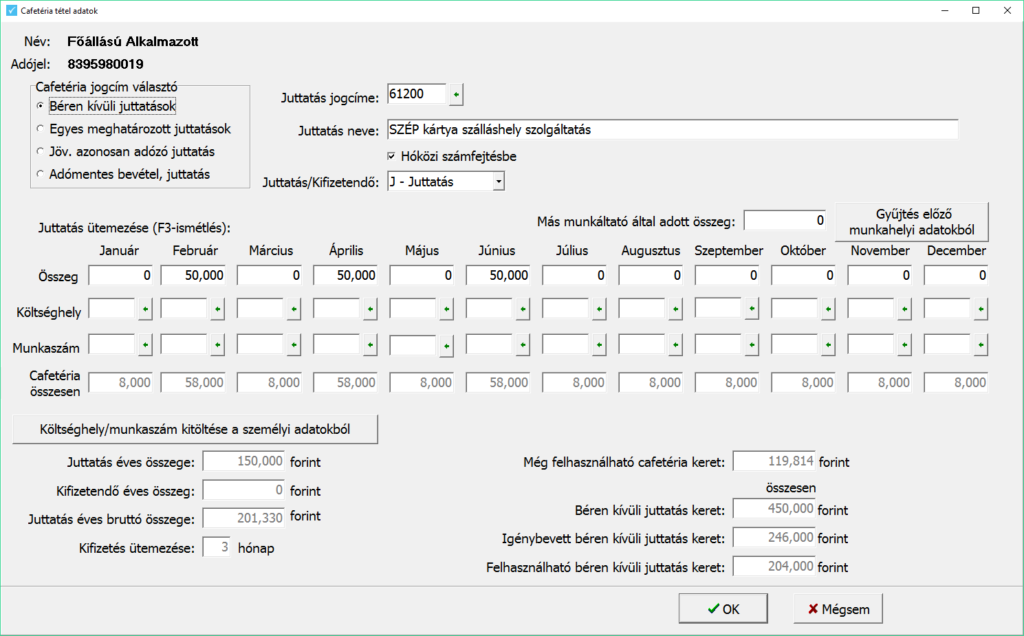

A tételben kell megadni a juttatás számfejtési jogcímét, juttatási hónaponként a juttatás összegét. A tételben tehát először ki kell választani a cafetéria jogcímét, a választást jogcím előszűrés segíti (például előválasztás: „Béren kívüli juttatás”, a számfejtési jogcím: „SZÉP kártya szálláshely szolgáltatás”, majd meg kell adni a juttatás összegét.

Havi juttatás esetén az F3-as billentyű a beírt összeget megismétli a további hónapokban. (Pl. a havi SZÉP kártya szálláshely szolgáltatás összegét elegendő januárban rögzíteni, az F3 a juttatást ismétli a további hónapokban).

Összegként a juttatás névleges értékét (amely értékben a személy a juttatást kapja) kell megadni, a program kiszámolja a „kifizetendő” (a juttatás nettó értékét) és a juttatás bruttó értékét (a cafetéria keretbe bruttó érték számít bele, ami a kifizető terheit is tartalmazza).

Juttatás/Kifizetendő mező értelmezése

A cafetéria juttatás fő szabálya, hogy nem pénzben, hanem természetbeni juttatás formájában vehető igénybe, ezért a tétel mezőben található „Juttatás – Kifizetendő” mezőt „Juttatásra” kell állítani. A kifizetendőt csak abban az esetben lehet használni, ha a személy a juttatást a cég nevében kiállított számla alapján veszi igénybe (saját pénzén, előre kifizette a juttatást (például megveszi az utazási bérletet, amit a cég nevére kiállított számlával igazol). A mező „Kifizetendő” értékre való állítása esetén a program a juttatás számfejtésekor a juttatás összegét pénzben történő kifizetésként számfejti.

Kimutatások

A Cafetéria nyilvántartás alapján a program személyenként elkészíti a juttatás listát, amelyet a juttató, és a személy is aláír, valamint a személy számára is láthatóvá teszi az éves cafetéria juttatásokat. A cafetéria elszámolás szintén személyenként készül, cégszintű összesítéssel, amely kimutatáson a cafetéria terven kívül a számfejtett cafetéria juttatások is megjelennek.

Számfejtés a Cafetéria nyilvántartás alapján

A „Nyilvántartások – Cafetéria nyilvántartás” menüpontban már eddigi is rögzíthetők voltak a cafetéria megállapodások. A cafetéria nyilvántartás lényege, hogy a kezelő havi bontásban, számfejtési jogcímként juttatási összeg formájában rögzítheti a cafetéria megállapodás szerinti juttatásokat. A program a cafetéria nyilvántartásban rögzített juttatásokat „speciális előírásként” értelmezi, és számfejtéskor az adott hónapra előirányzott juttatásokat számfejti is.

Ha a törzsszámfejtésben, és a cafetéria nyilvántartásban is vannak számfejtési előirányzatok, a program a számfejtéskor mindkét előírást számfejti (pl. ha az a “SZÉP kártya szálláshely szolgáltatás” szerepel a törzsszámfejtésben, és a cafetéria nyilvántartásban is a program a “SZÉP kártya szálláshely szolgáltatás” kétszer fogja számfejteni).

Hóközi számfejtés

Hóközi kifizetés esetén a Hóközi számfejtésbe paraméter jelölése esetén lehetőség van csoportos vagy személyenkénti automatikus számfejtésre a “Számfejtés ” / “Egyéb számfejtés” / “Csoportos számfejtés” / “Hóközi cafetéria számf.” menüpontban.

A hóközi számfejtésbe paraméter jelölése esetén a jelölt tétel a normál havi számfejtésbe nem kerül bele.

Cafeteria import

A Novitax bérszámfejtő programba történő, cafeteria adatok importálása Nyilvántartástok/Cafeteria nyilvántartás menüpontban a következők szerint lehetséges: Az útvonal kiválasztásával meg kell keresni és be kell olvasni az import állományt (.csv formátumú), amely cafetéria tételeket tartalmazza.

Az importálandó adatállománynak a következő sorrendben kell tartalmaznia az adatokat:

- adójel;;jogcím;összeg;név;

- adójel: dolgozó adóazonosító jele

- egy oszlop üresen marad

- jogcím: cafeteria elem azonosítója (megnevezése)

- összeg: a cafeteria elem összege

- név: cafeteria juttatásban részesülő személy neve

Az import állomány, és a bérszámfejtő program összerendezése

A Nyilvántartások/Cafeteria nyilvántartások menüpontban meg kell adni a személy cafeteria keretét, ezután lehet csak importálni. A „Szerviz/Számfejtés import kapcsolatok/Jogcímek” menüpontban kell megfeleltetni az import file-ban és a programban lévő azonosító adatokat. Először az importálandó file-ban lévő azonosítót kell megadni, majd a Novitax bérjogcímet (amelyre a juttatott cafetériát számfejteni kell). Az importáláskor meg lehet adni, hogy mely hónapra történjen az adatok beolvasása. Ha a kiválasztott hónapra már van adat (jogcím/összeg), akkor azokat felülírjuk. A hónap kiválasztása után megjelenik a cafeteria tétel képernyő, ahol változtatni lehet az adatokon (amennyiben szükséges) vagy meg lehet adni pl. hogy juttatásként vagy kifizetendőként kezelje-e a program az adott tételt – alapértelmezetten juttatás van beállítva. Az OK (F9) gombra kattintva tárolódnak le az adatok, a Mégse (ESC) gombra kattintva figyelmen kívül hagyjuk az adott tételt. Az import alapján számfejtett cafetéria juttatásokat természetesen utólag lehet módosítani, vagy törölni.

Cafetéria nyilvántartás nyitása

Az előző éves cafetéria nyilvántartást a program, többek között figyelemmel a jogszabályi változáskora is, a program nem nyitja át. A nyilvántartást tehát az aktuális évi szabályok szerint újra rögzíteni kell.

Béren kívüli juttatás – nem kell arányosítani 2013. 01. 01-től

Ha a munkaviszony megszűnésének oka a személy halála, akkor a program nem arányosítja a béren kívüli juttatások 450 ezres határát.

450 ezer – bruttó vagy nettó?

A Szerviz – Beállítások menüpontban, a Cafetéria fülön be lehet állítani, hogy „Cafeteria éves kerete” Bruttó, vagy Nettó legyen-e? Alapesetként Bruttó-ra van állítva, ami azt jelenti, hogy az 450 ezres keretbe beleszámít a cég által fizetendő szja és szocho is.

SZÉP kártya

2023.01.01-től összevonásra kerültek a SZÉP kártya “zsebek”. Mivel ez a változás későn került kihirdetésre a Novitax bérszámfejtő program még tartalmazza a korábbi megnevezéseket, de bármelyik SZÉP kártya jogcím használata esetén a jelenleg hatályos Szja. tv szerinti béren kívüli juttatás korlátot (450 eft) ellenőrzi a bérszámfejtő program.

A SZÉP kártya utalás listán és fájl készítésénél, a Személyi adatokban, az Elérhetőségek fülön lévő megfelelő SZÉP kártya számlaszámra kerül.

Általános esetben a korábbi 612/00 SZÉP kártya szálláshely szolgáltatás jogcím és számlaszám használata javasolt, mivel ezek a számlaszámok maradtak meg az összevonás után.

SZÉP kártya egyszeri juttatás jogcím

A 237/2023. (VI.19) kormányrendelet alapján, a béren kívüli juttatások közé bekerült egy új jogcím 615/00 SZÉP kártya egyszeri juttatás néven. Erre a jogcímre maximum 200 eft számfejthető 2023. augusztus számfejtési hónaptól, akár több részletben is.

https://nav.gov.hu/ado/szja/A_SZEP-kartya-juttatas_kedvezo_valtozasai

Az erre a jogcímre számfejtett összegeket a SZÉP kártya szálláshely szolgáltatás számlaszámára gyűjti a bérszámfejtő program.