Családi járulékkedvezmény-vállalkozó

A családi járulékkedvezmény kezelését egyéni és társas vállalkozó esetén, az alábbi táblázat segítségével mutatjuk be.

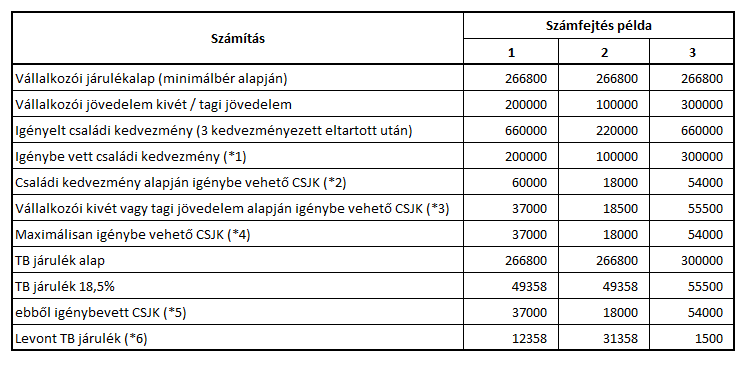

- (*1) Az igényelt családi kedvezmény vagy a vállalkozói jövedelem kivét / tagi jövedelem közül a kisebb összeg.

- (*2) (Igényelt családi kedvezmény – családi kedvezmény) X 15%.

- (*3) A vállalkozói kivét vagy tagi jövedelem összege alapján számított TB járulék

- (*4) A családi kedvezmény alapján és a vállalkozói jövedelem alapján igénybe vehető CSJK összege közül a kisebb a CSJK maximum.

- (*5) A CSJK maximum erejéig számított TB járulék összege.

- (*6) A CSJK igénybevétele után megmaradt levonandó TB járulék összege.

A fenti példa alapján előfordulhat, hogy a járulékkedvezmény nem érvényesíthető teljes egészében egyéni és táras vállalkozó esetében.

A Tbj. 34.§ (6) bekezdés alapján az egyéni és társas vállalkozó a családi járulékkedvezményt a vállalkozói kivétet, az átalányban megállapított jövedelmet, illetve személyes közreműködői díjat terhelő járulékok erejéig lehet érvényesíteni. Ha a társas vállalkozó munkaviszonyban foglalkoztatott, akkor az azt terhelő járulékokból vehető igénybe a kedvezmény. Ha azonban vállalkozó a tevékenység után nem vesz fel jövedelmet, akkor szja-kötelezettsége sincs, így az ún. minimumjárulékokból nem érvényesítheti a kedvezményt. Ez azt jelenti tehát, hogy csak a ténylegesen felvett jövedelem után vehető igénybe a családi járulékkedvezmény.

(6) * A családi járulékkedvezmény nem csökkenti azt a járulékkötelezettséget, amelyet az Szja tv. szerint adómentes vagy bevételnek nem minősülő járulékalap után kell megfizetni (ide nem értve a munkavállalói érdekképviseletet ellátó szervezet részére az adóévben levont, befizetett tagdíj összegét). Egyéni és társas vállalkozó esetén a családi járulékkedvezményt a kivétet, a Tbj. 40. § (2) bekezdése szerint megállapított járulékalapot vagy a személyes közreműködői díjat terhelő társadalombiztosítási járulék erejéig lehet érvényesíteni, azzal, hogy járulékkedvezmény az átalányadózást alkalmazó, a 42. § (2) bekezdés a)–b) pontjában nem említett egyéni vállalkozó e tevékenységéből származó jövedelme adómentes részével egyező nagyságú járulékalap után fizetendő járulék terhére is érvényesíthető.