Devizás könyvelés az egyszeres programban a személyi jövedelemadóval, átalányadóval és katával adózó egyéni vállalkozóknak lehetséges 2022.12.31-ig:

Devizás könyvelés az egyszeres programban társaságoknak és a non profit vállalkozási formával beállított szervezeteknél nem lehetséges.

A TAXA-n belül a Beállítások/Kezelés menüpontban van lehetőség a „Devizás könyvelés” jelölésére. A Törzsadatoknál lehet a Devizákat és Árfolyamok rögzítésére hasonlóan a többi programhoz rögzíteni. A Törzsadatok/Pénztárak illetve Bankszámlák menüpontokban lehet felrögzíteni a devizás pénzforgalmi helyeket. Nyitó árfolyam megadása kötelező.

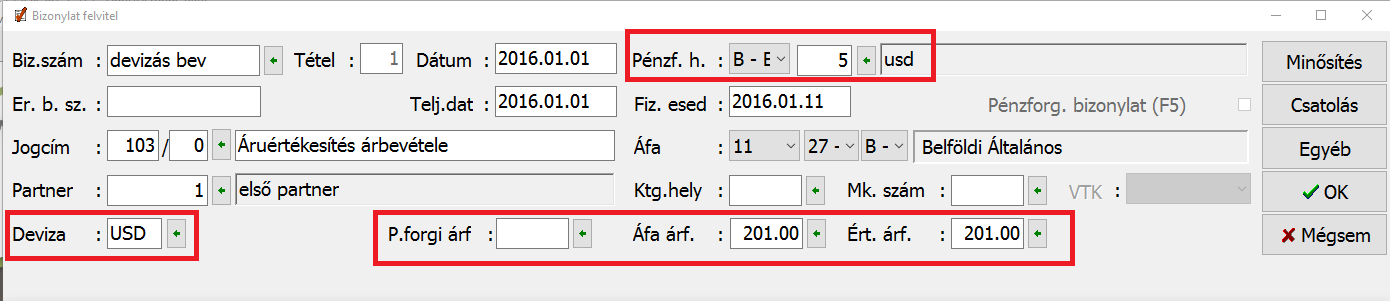

Rögzítéskor a fejben megadható, hogy az adott bizonylat devizás és a hozzá kapcsolódó árfolyamok is.

Ha deviza forgalom is történik, akkor pénzforgalmi árfolyam megadása is kötelező. Az automatikus kiegyenlítésnél a partnernek csak azokat a bizonylatait veszi figyelembe a program, melyek a megadott pénzforgalmi hely devizájával azonos.

Kompenzálás annyiban különbözik az eddig megszokott módszertől, hogy meg kell adni a bizonylatok értékét az eredeti devizában is.

Eszköz beszerzésnél a beszerzési bizonylat rögzítése nem minden esetben jár pénzmozgással azonnal (azaz nincs pénzforgalmi árfolyam), így az értékelési árfolyamon kerül az eszköz bele az eszköznyilvántartásba. Az értékelési árfolyamnak fontos szerepe van az áruanalitika listán is. Teljesítés szemléletnél, ahol nincs pénzmozgás a lista az értékelési árfolyamot használja.

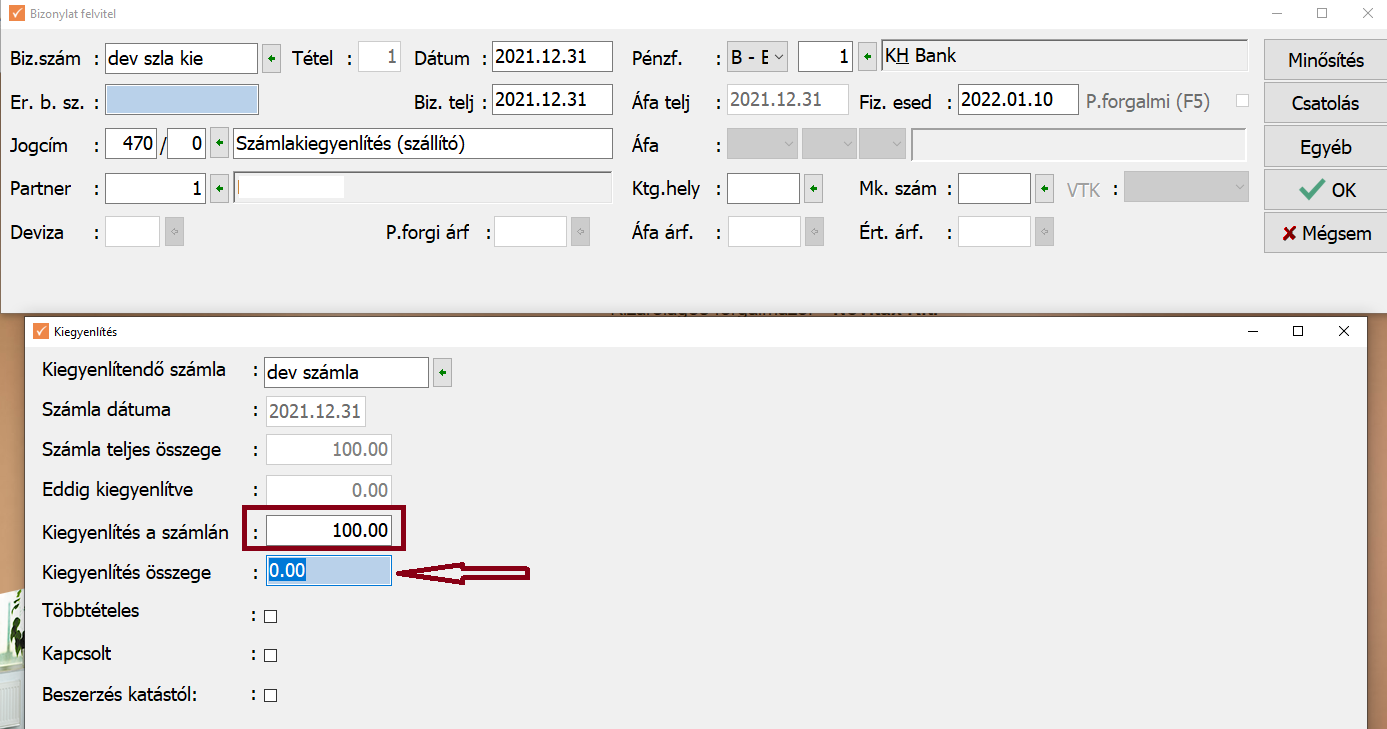

Devizás számla kiegyenlítése forintban

Megfelelő forintos pénzforgalmi helyet kell kiválasztani a bizonylat fejben.

A bizonylat tételben ki kell választani a kiegyenlítésre kerülő számlát.

A program automatikusan a “Kiegyenlítés a számlán” mezőbe bemásolja a számla nyitott értékét devizában. A felhasználónak meg kell állapítania, hogy a teljes devizás érték kiegyenlítésre került-e forintban. Ha nem, akkor módosítania kell, hogy a teljes devizás összegből a könyvelt pénzforgalom, pontosan mennyi devizának felel meg.

A “Kiegyenlítés összege” mezőbe a felhasználónak fel kell tüntetnie a devizának megfelelő forint értéket.

Kata bevételi nyilvántartás

Ha a vállalkozás adózása katás, és vannak kiemnő devizás számlái, akkor a kata bevételi nyilvántartáson a NAV állásfoglalása alapján a nettó érték alapján átszámított összeg kerül kimutatásra. A naplófőkönyvben/pénztárkönyvben rögzített értékkel kérjük ne hasonlítsák össze a kata bevételi nyilvántartást. A katás időszak kimutatására kizárólag a kata bevételi nyilvántartás szolgál. Pénztárkönyv/naplófőkönyv a vszja-s, átalányadós egyéni vállalkozók kimutatása.

K102 Adatszolgáltatás

A kisadózó vállalkozás részére a naptári évben juttatott , 1 millió forintot meghaladó kifizetésről

A kimutatás a jogszabályok és a jogszabályok és a NAV állásfoglalása alapján a nyomtatványra a tárgyidőszakban juttatott nettó értéket kell feltüntetni. Ha a bizonylat devizás, akkor a megszerzés időpontjában irányadó hivatalos devizaárfolyamon kell átszámítani. Ha a listát a felhasználó (rész)kiegyenlítéstől függetlenül kéri le, akkor értékelési árfolyamon kerül az érték kiszámításra.

Az eredménykalkulátor a nyitott szállítóknál és vevőknél értékelési árfolyammal számol.

Kerekítési beállítások:

Menükezelő/Cégbeállítások/Cégadatok/Devizás és kerekítési beállítások fülön az alábbi lehetőség közül választhat a felhasználó.

Könyvelési (alap) deviza kerekítésnél „Bizonylat végösszeg”-nél megadható a tizedes jegyek száma a forintos bizonylatok rögzítésénél. (Forintos bizonylatoknál csak egész szám lehet az áfa így.)

Devizás kerekítésnél szintén megadható a „Bizonylat végösszeg”-nél a devizás bizonylatoknál a tizedes jegyek száma.

Az árfolyamok lekérdezése ugyan úgy működik mint a többi programban (NTAX, RAXLA).

Bővebb leírás a működéséről honlapunkon (www.novitax.hu) a Tudástáron belül a „Deviza árfolyam lekérdező” dokumentumban található.

A listák bővülni fognak, illetve néhány még nem működő funkció fejlesztés alatt van. Pld. Csv-ből devizás bizonylatok beolvasása….

Példa devizás számla rögzítésére és kiegyenlítésre

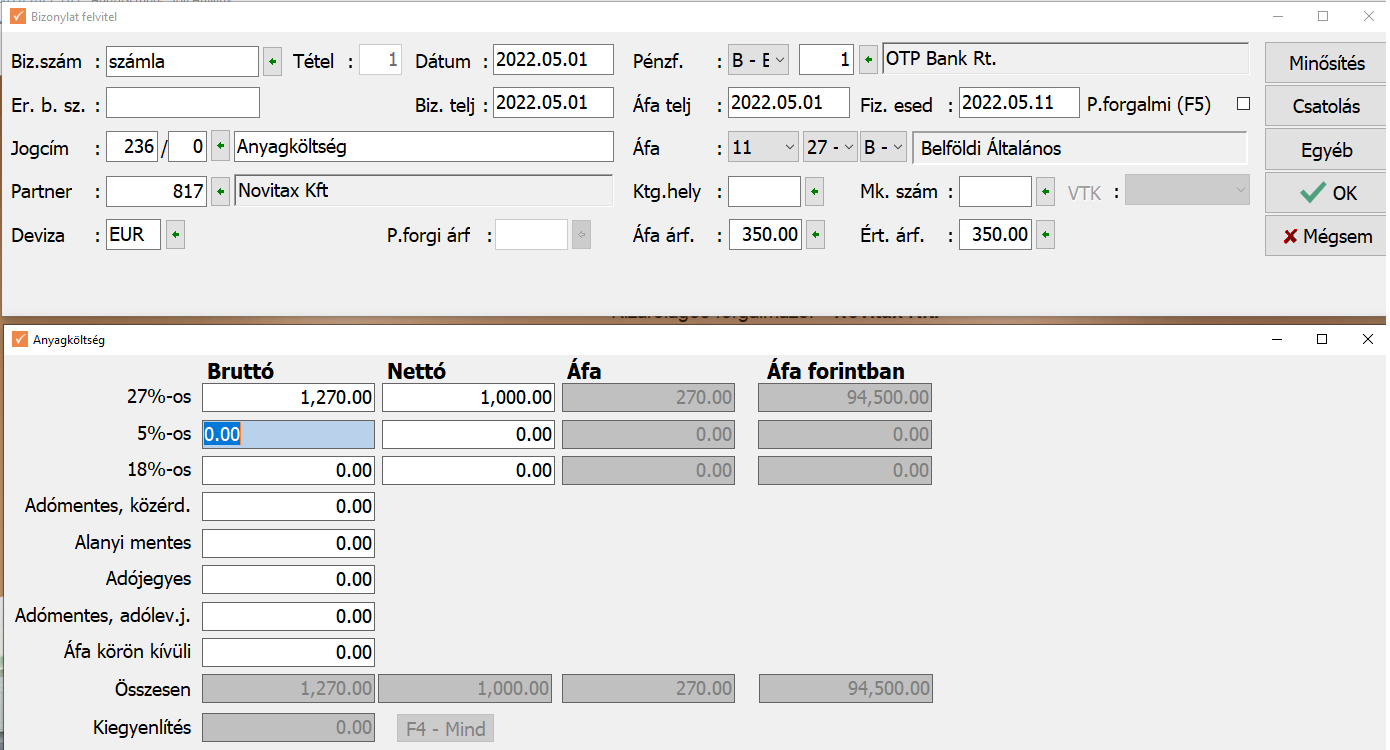

Számla rögzítése (anyag beszerzés):

A személyi jövedelemadóról és az általános forgalmi adóról szóló jogszabályok figyelembe vételével kell kiválasztania a felhasználónak az áfa árfolyamot.

Naplófőkönyvi hivatkozása a rögzített számlának:

Mivel a számla nem pénzforgalmi áfát választó szállítótól származik és a befogadó egyéni vállalkozás sem választott pénzforgalmi áfa levonásra került.

Az Áfa árf. 350Ft/Euro. Tehát a levonható áfa: 270*350 = 94.500Ft.

Levonható áfa rovatot érinti és az Egyéb tartozások növekedést a rögzített tétel.

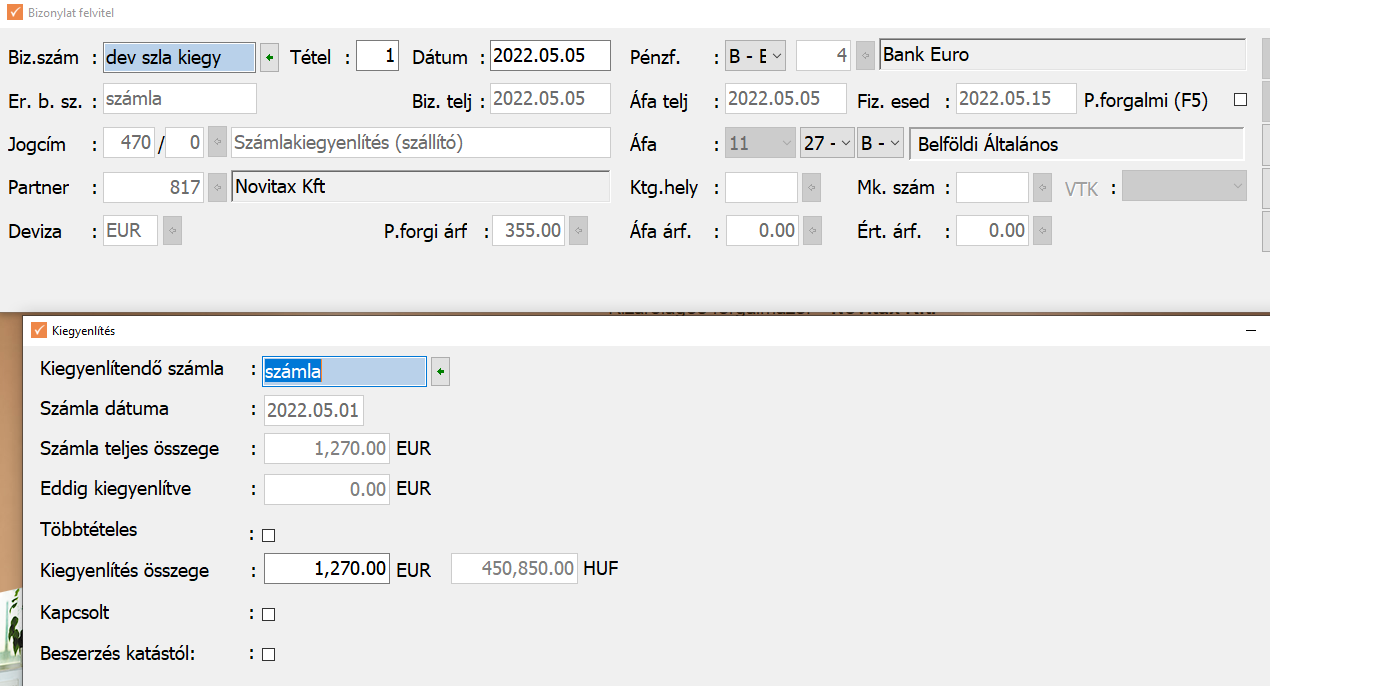

Devizás anyag számla kiegyenlítése:

A felhasználónak a kiegyenlítés (pénzforgalom) könyvelésekor ki kell választania a megfelelő devizás pénzforgalmi helyet és megadnia a pénzforgalmi árfolyamot.

A személyi jövedelemadóról és az általános forgalmi adóról szóló jogszabályok figyelembe vételével kell kiválasztania a felhasználónak a pénzforgalmi árfolyamot.

A példában eltér az áfa teljesítéskori árfolyam a kiegyenlítéskori pénzforgalmi árfolyamtól.

Számla bruttó értéke 1.270 Euro.

Kiegyenlítéskori árfolyam: 355Ft/Euro.

1.270*355 = 450.850,-

Naplófőkönyvi bejegyzések:

Devizás bankszámla értéke csökken 450.850Ft-tal. Mivel az áfa már a számla rögzítésekor levonásra került, így az áfa értéke, mint egyéb tartozás csökkenés könyvelődik.

450.850-94.500 = 356.350,-

A két érték különbözete kerül az anyag, áru rovatba.

Ha a személyi jövedelemadó törvény 6. paragrafus 2.a. pontja vonatkozik az egyéni vállalkozóra, akkor az áfa és pénzforgalmi árfolyam nem tér el.

Tehát a fenti példában nem lesz különbözet, ami az anyag, áru rovatba kerül.

Kapcsolódó hivatkozások (forrásanyag)

Törvény a személyi jövedelemadóról

Törvény az általános forgalmi adóról