A fémkereskedelmi engedély köteles anyag átruházásának adózási háttere

2012-től a fémkereskedelmi engedély köteles anyag felvásárlásakor (színesfém felvásárlás) a kifizetőnek (a felvásárlónak) meg kell állapítania és le kell vonni a magánszemélyektől az szja-t, amelyet a 08 bevallás A lapján, mint magánszemélyhez nem köthető kötelezettség be is kell vallania. (A bevételből 25% számít jövedelemnek, amelyet személyi jövedelemadó terhel.)

A könyveléshez szükséges beállítások

A 08 bevallás A lapjára azok a tételek kerülnek át automatikusan, amelyek a kettős könyvviteli programban a következők szerint vannak lekönyvelve:

A Törzsadatok/Számlatükörben szerepelnie kell egy TO (további számlajelleg) – 23 (Színesfém beszerzés kifizetői SZJA) jellegkódú főkönyvi számlának (a törzs számlatükörben ez a 462633 számú számla)

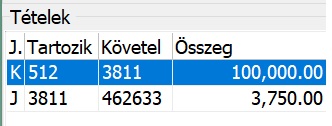

A felvásárlás könyvelése

A tétel könyvelésekor az Egyéb funkciókra kattintva ki kell választani a Színesfém b.m.sz (Alt+F10) gombot, amely után a program kiszámolja a személyi jövedelemadót és előírja kötelezettségként is.