Az új áfa törvény szerint amennyiben az eva hatálya alá tartozó vállalkozás fordított adózású szolgáltatást vesz igénybe, vagy ilyen terméket vásárol, az áfa-t fel kell számítani. Az ilyen módon keletkezett áfa-t az év végi bevallásban be kell vallani, és be kell fizetni.

Változás a számlatükörben:

A Fizetendő általános forgalmi adó számlaszámot (általában 467, a számlajelleg AF1) eva-s vállalkozások esetén alá kell bontani:

-

4671 Fizetendő általános forgalmi adó (számlajelleg AF1)

-

4672 Fordított adózáshoz kapcsolódó fizetendő áfa (számlajelleg AF8)

Törzsadatok/Naplók/Bejövő napló beállítása:

- Az Áfa számlaszám mezőben a 466-os főkönyvi szám megfelelő alábontását kell megadni (AF-2)

- Az Áfa számlaszám2 mezőben pedig a 4671-es főkönyvi számot (AF-1)

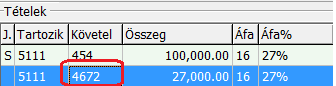

A számlatükör alábontása után a havonta bevallandó áfa-t a szokásos áfa számlaszámra (4671) kell könyvelni, az éves bevallásban bevallott áfa-t az új jellegkódú számlára (4672).

Jogszabályi háttér: Áfa törvény