Fordítottan adózó mezőgazdasági termékek könyvelése

Az Áfa tv. 142. §-ában szabályozott, belföldi fordított adózás alá eső ügyletek köre 2012. július elsejével kiegészül egyes mezőgazdasági termékek értékesítésével. Az Art.) 31/A. §-a alapján a fordított adózás hatálya alá tartozó mezőgazdasági termék értékesítőjének, valamint az ilyen termék beszerzőjének a fordított adózás hatálya alá tartozó ügyletekről az áfa-bevallásában adatot kell szolgáltatnia.

A következő termékek értékesítése esik 2012. július elsejétől a fordított adózás hatálya alá:

- kukorica (vtsz 1005),

- búza és kétszeres (vtsz. 1001),

- árpa (vtsz 1003),

- rozs (vtsz. 1002),

- zab (vtsz. 1004),

- triticale (vtsz 1008 90 10),

- napraforgó-mag, törve is (vtsz. 1206 00),

- repce- vagy olajrepce mag, törve is (vtsz. 1205 ),

- szójabab, törve is (vtsz. 1201).

(A Triticale a búza és rozs keresztezéséből származó állandósult jellegű köztes típusú hibrid)

Az Art. előírásai szerint a fordított adót értékesítő, és azt beszerző adóalanynak az áfa bevallásban a következő adatszolgáltatást kell teljesítenie:

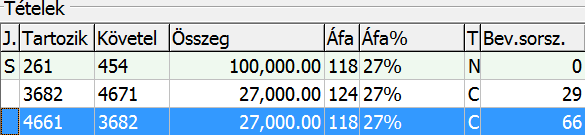

Az eladó/vevő adószáma, a termékértékesítés teljesítésének a napja, valamint – az Áfa tv. 6/A. számú mellékletében meghatározott vámtarifaszám szerinti bontásban – az értékesített termék kilogrammban meghatározott mennyisége, és ezer forintra kerekített összegben meghatározott adóalap. A fordítottan adózó mezőgazdasági termékek könyvelésére új áfa kategóriákat hoztunk létre, a következők szerint:

Mind a fizetendő és levonható áfa is automatikusan könyvelésre kerül.

Természetesen a felhasználó vegyes bizonylaton is rögzíthető mind a felszámított mind a levonható áfát szabadon választott átvezetési számlával:

Az új áfa kategória a számlázó programban is használható, mely alapján a program feltünteti az áfa elmaradásának az okát. (pl: A fordított adózás miatt az adót a vevő fizeti). Ha az értékesítéseknél és beszerzéseknél a számlázó programban is az új áfa kategóriával történik a rögzítés, akkor a számlák kettős könyvviteli programban történő feladásakor a könyvelő program automatikusan könyveli az áfát. Áru analitika az Art. által előírt adatszolgáltatás teljesítését az „Áru analitika” vezetésével tudja a könyvelő teljesíteni. Az „Áru analitika” eddig is használható volt, a könyvelési programban, az értékben könyvelt bizonylatok egyszerű készletvezetését teszi lehetővé (például a gázolaj számlák könyvelésekor rögzíteni lehet a vásárolt üzemanyag mennyiségét, amelyet össze lehet vetni a fogyasztási normával stb.)

A fordított adózású mezőgazdasági termékek könyvelésekor a könyvelési tételhez, az Áru analitikában legalább VTSZ számonként rögzíteni kell az értékesített/beszerzett termék kilogrammban meghatározott mennyiségét. Ehhez a Törzsadatok/Áruk menüpontban javasoljuk az értékesítendő/beszerzendő áruféleségeket legalább VTSZ számonkénti bontásban való rögzítését, ez megkönnyíti az áruanalitika vezetését.

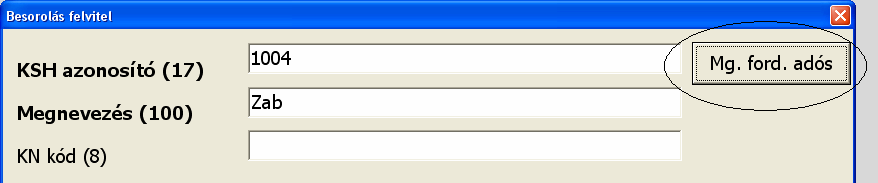

Pontos VTSZ számok:

A VTSZ számok felvitelénél javasoljuk a Mg.ford. adós gomb használatát. Így automatikusan a megfelelő VTSZ számok kerülnek a KSH azonosító mezőbe.

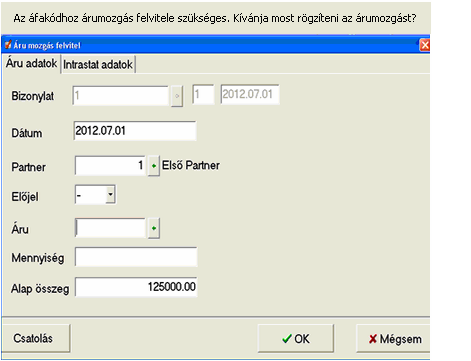

A könyvelő a fordított adózású mezőgazdasági termék áfa kategóriáinak használatakor a bizonylat rögzítése után elindítják az áru analitikát (elővezetve a könyvelési bizonylaton megadott adatokat), a kezelőnek csak az árut kell kiválasztania, majd rögzíteni kell a kilogrammra átszámított mennyiséget.

A Beállítások/Cégbeállításoknál a az Egyéb beállítások fülnél be kell állítani, hogy mely mennyiségi egység felel meg mint törzsadat kilogrammnak:

![]()

![]()

A Hibrid vetőmag menny.egys. ha megadásra kerül, akkor az itt megadott mennyiségi egység felhasználásával rögzített tételek az áfa bevallás részletező lapjánál a mennyiségi egységhez automatikusan NY kerül. (hibrid termék) A leírtak szerinti rögzítés alapján a program elkészíti az Art. által előírt értékesítési/beszerzési analitikát, amelyeket a 65-ös nyomtatvány 7. és 8. lapjára importál. A hibátlan bevallás feltétele a jelzett hibák kijavítása.

Jogszabályi háttér: Hatályos áfa törvény