Az áfa törvény lehetővé teszi a levonható áfa bevallásban való szerepeltetésének halasztását. A levonható áfa-t legfeljebb a tárgyévet követő év végéig lehet halasztani, arról olyan nyilvántartást kell vezetni, amelyből kitűnik, hogy a halasztott áfa csak egyszer lett beszámítva. A halasztott levonható áfa könyvelését a következők szerint javasoljuk:

Halasztott levonható áfa könyvelése év közben

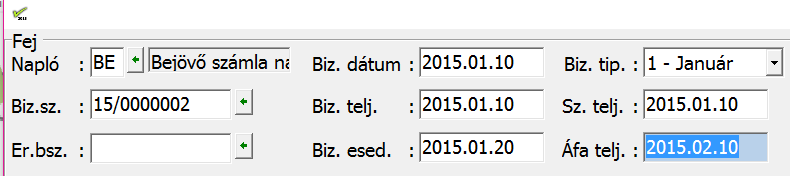

A levonható áfa évközi halasztását, a bizonylat fejben levő „áfa teljesítés” most is lehetővé teszi (a program az áfa szempontjából az áfa teljesítés szerint, és nem a teljesítés kelte szerint veszi figyelembe a bizonylatot).

Halasztott levonható áfa könyvelése évek között

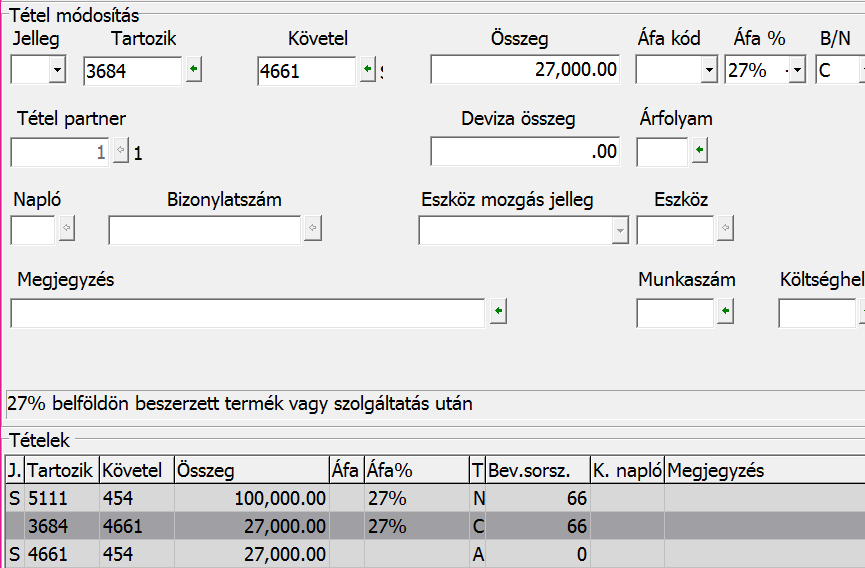

A könyvelés következtében a bizonylatban levő áfa az áfa analitikán megjelenik levonható áfán, majd a következő tételen, a levonható áfát csökkentve halasztott levonható áfaként jelenik meg. Az áfa bevalláson a halasztott, levonható áfa nem jelenik meg.

Halasztott áfa beszámítása

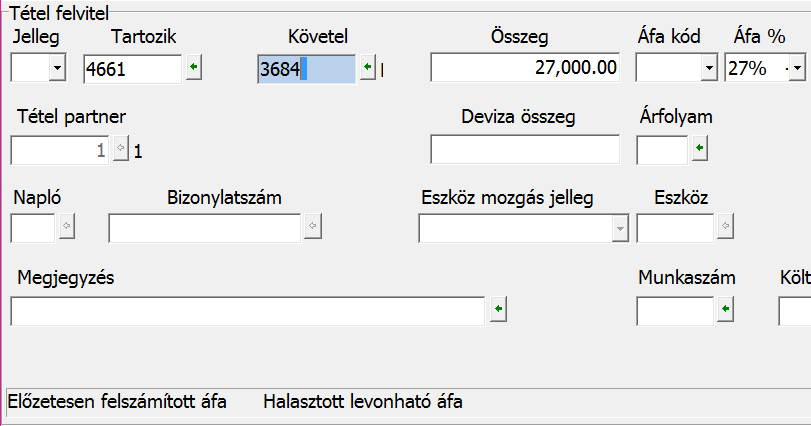

A korábban halasztott áfaként könyvelt áfát vegyes naplóban, vegyes bizonylaton kell átkönyvelni az áfa számlára, „csak áfás” áfaként. Az előző példánk szerint tehát a könyvelendő tétel:

A program ebben az esetben kötelező jelleggel kéri kitölteni a „tétel eredeti bizonylatszám” mezőt, amelybe a halasztott áfás bizonylat, könyvelésben szereplő számlaszámát kell írni.

Halasztott áfa nyitása

A program halasztott bizonylatokról nem vezet a folyószámlához hasonló részletes analitikát. Amennyiben a halasztott levonási jog egy éven túli, arról a kezelőnek kell kézi analitikát vezetnie. A program ugyanis a halasztott levonható áfa számlaszámot a gépi nyitáskor egyenlegben nyitja. A nyitás után a kézi analitika szerint azt a kezelőnek kell halasztott bizonylatokra átkönyvelni, hogy a bizonylattétel eredeti bizonylatszámában megtalálható legyen a halasztott levonható áfát tartalmazó eredeti bizonylat száma.

Jogszabályi háttér: