Használt cikk áfa

Ha az adóalany üzletszerűen használt cikkek értékesítésével foglalkozik, akkor az áfa törvény (2007. évi CXXVII. Törvény) különleges rendelkezését kell alkalmazni (XVI. Fejezet). Szállítóik értékesítés során áfát nem számítanak fel (pld. magánszemélyek nem adóalanyok), tehát így nincs lehetőségük az áfa levonására. A jogalkotók – az igazságosság jegyében – lehetővé tették , hogy csak a különbözet után keletkezzen adófizetési kötelezettség.

A különbözet (árrés) megállapításának módszerei

- Egyedi nyilvántartáson alapuló módszer:

Termékeket egyedileg kell nyilvántartani. A beszerzési és eladási árból egyedileg kell megállapítani az árrést és a fizetendő adót.

- Globális nyilvántartáson alapuló módszer:

Bevallási időszakonként az összes beszerzés és értékesítés különbözetéből kell megállapítani az árrést. Ebben az esetben ha negatív az árrés, akkor azt nullának kell tekinteni, és a következő időszakra nem vihető át. Ha a termékek egyenkénti beszerzési ára meghaladja az 50eFt-ot, akkor az előző pontban részletezett módszert kell alkalmazni.

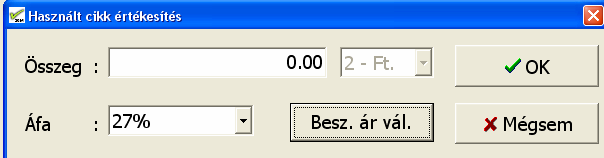

A WINTAX program NTAX moduljában a rögzítés menete

1. Egyedi nyilvántartáson alapuló módszerrel:

A bevétel könyvelésekor a 15-ös Használt cikk értékesítés áfa kódot kell választani.

A megjelenő ablakban meg kell adni az értékesített termék beszerzési értékét, valamint az áfa kulcsot. A program a beírt adatok alapján kiszámolja és könyveli az árrésre jutó áfá-t.

2. Globális nyilvántartáson alapuló módszerrel:

A bevétel könyvelésekor a 118 áfakódot kell megadni és ki kell választani a megfelelő áfa mértéket.

A beszerzés könyvelésekor a 113 áfakódot kell választani és utána a megfelelő áfa mértéket.

Bevallási időszakonként az összes bizonylat lekönyvelése utána Feladás/Használt cikk átlag áfa feladás menüpontba lépve a naplókód, számlaszám és az időszak megadása után automatikusan könyvelődik a különleges eljárással megállapított fizetendő adó.