A kifizető által kisadózó vállalkozásnak juttatott bevétele utáni 40 százalékos mértékű adó kezelése a kettős könyvviteli programban

KATA 40% adóval kapcsolatos új adatbeviteli mezők

A 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 2021-ben több módosításon esett át.

Ilyen a 8. § (6) bekezdésében megfogalmazott új szabály:

(6a) Ha az Art. szerinti kifizető olyan kisadózó vállalkozásnak juttat bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e juttatás után a juttatás hónapját követő hónap 12. napjáig 40 százalékos mértékű adót állapít meg, vall be és fizet meg. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

(6b) Ha a kisadózó vállalkozás olyan, külföldi illetőségű jogi személytől, egyéb szervezettől (a továbbiakban: külföldi kifizető) szerez bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e bevétel 71,42 százaléka után az annak megszerzése hónapját követő hónap 12. napjáig 40 százalékos mértékű adót fizet.

(6c) Ha az Art. szerinti kifizető a tárgyévben ugyanazon kisadózó vállalkozásnak az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt juttat, a 3 millió forintot meghaladó összegű juttatás után 40 százalékos mértékű adót fizet.

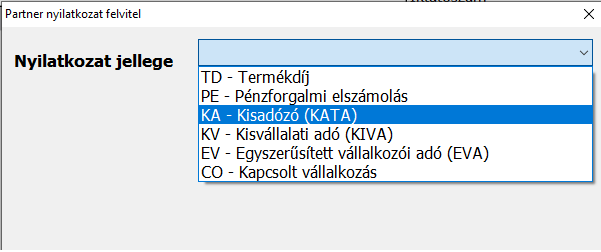

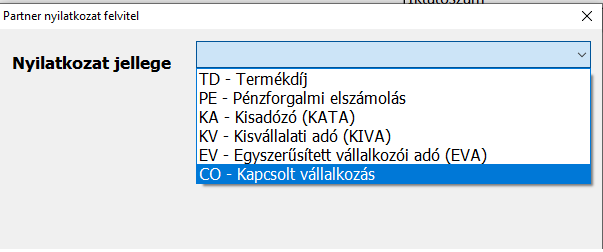

A partnertörzsben az eddig is ismert partner által adott nyilatkozat mellett a kapcsoltságra vonatkozó nyilatkozat is felvihető már:

Törzsadatok, Partnerek, Partner adatok karbantartása, Pénzügyi adatok fülön Partner által adott nyilatkozatok:

A nyilatkozatok helyes kitöltése elengedhetetlen ahhoz, hogy a BÉR programba a kifizetések alapján átadhassa az NTAX az adót és az adóalapot!

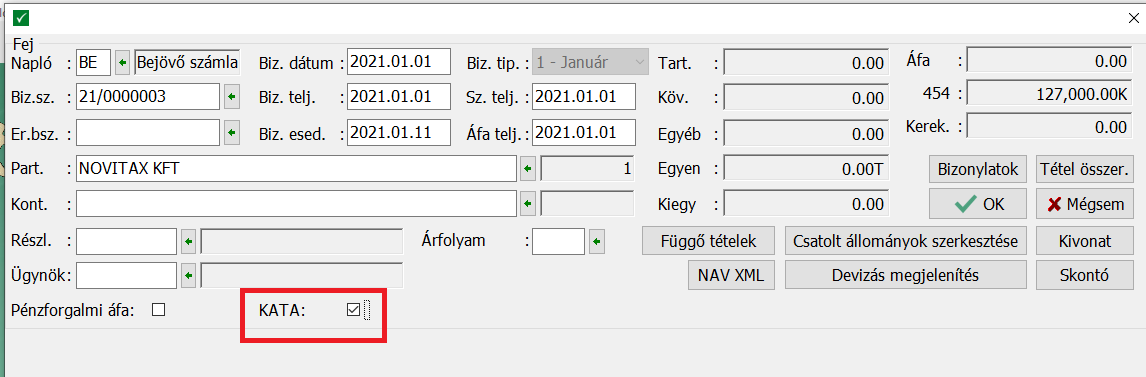

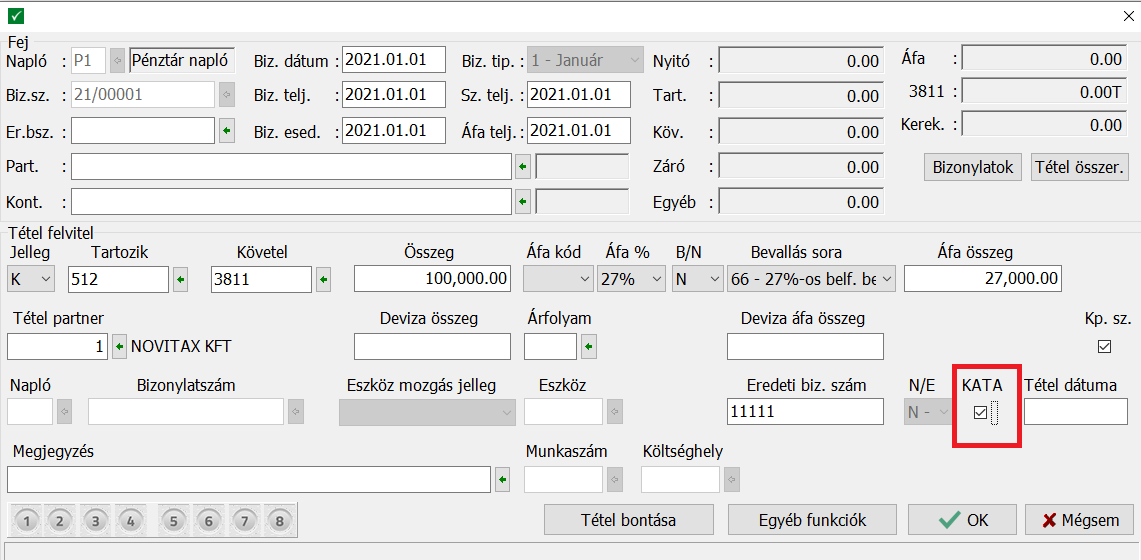

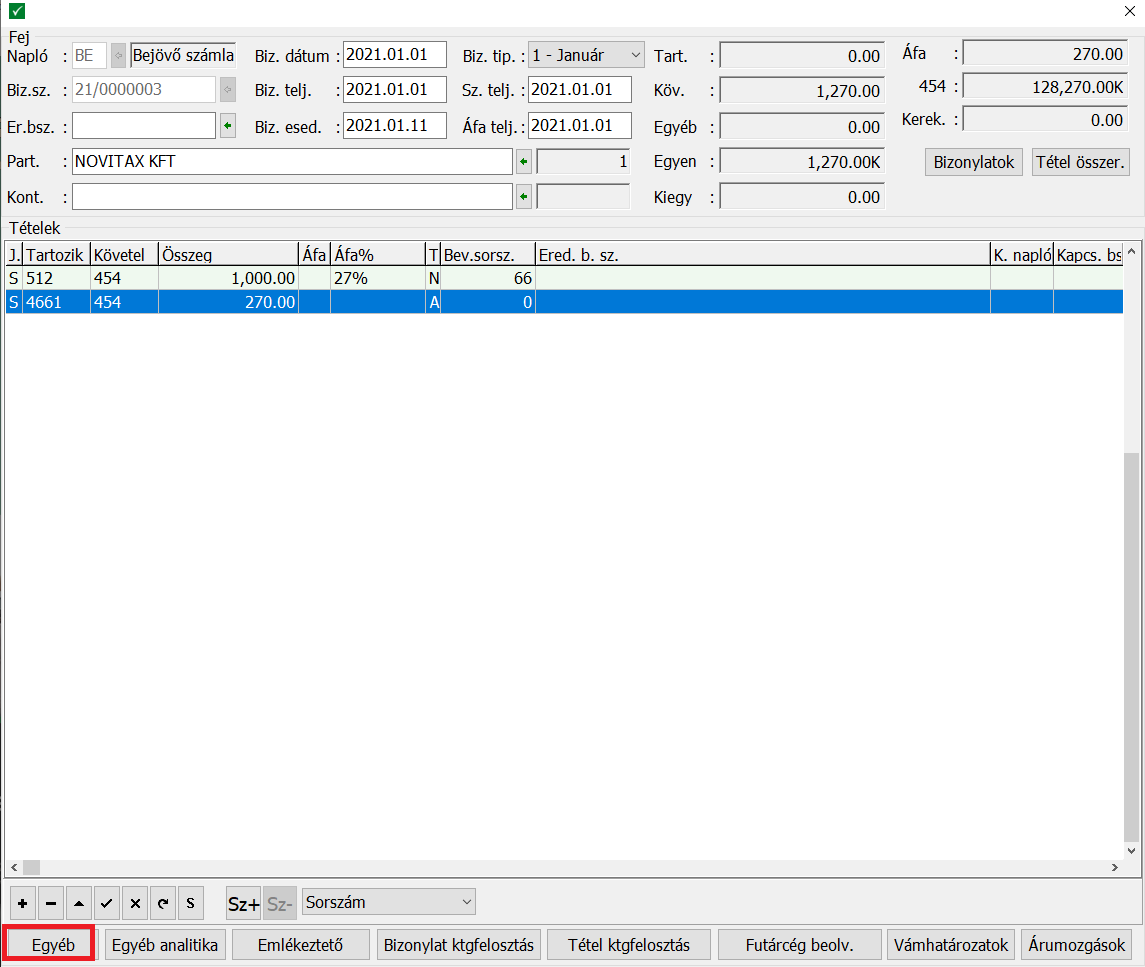

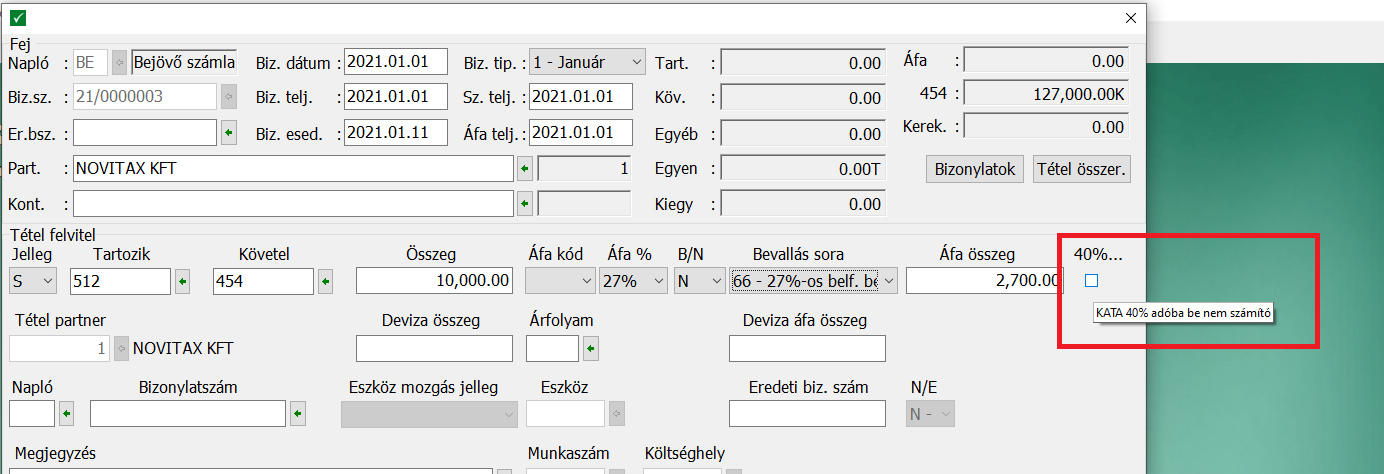

A bizonylatban elérhető bejövő típusú napló esetén a KATA pipálható mező, ahogy eddig is, pénztár típusú tétel esetén pedig a pénztár tételben:

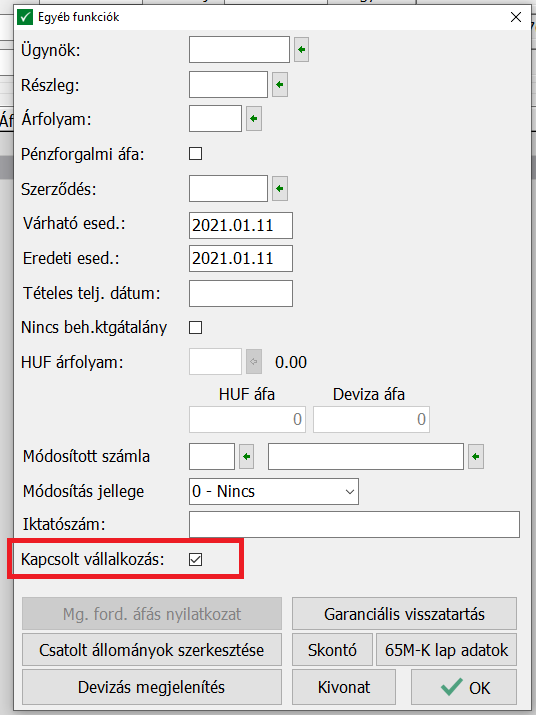

A kapcsolt jogállás a Bejövő típusú bizonylatokban az alsó menüsor Egyéb gombjával érhető el:

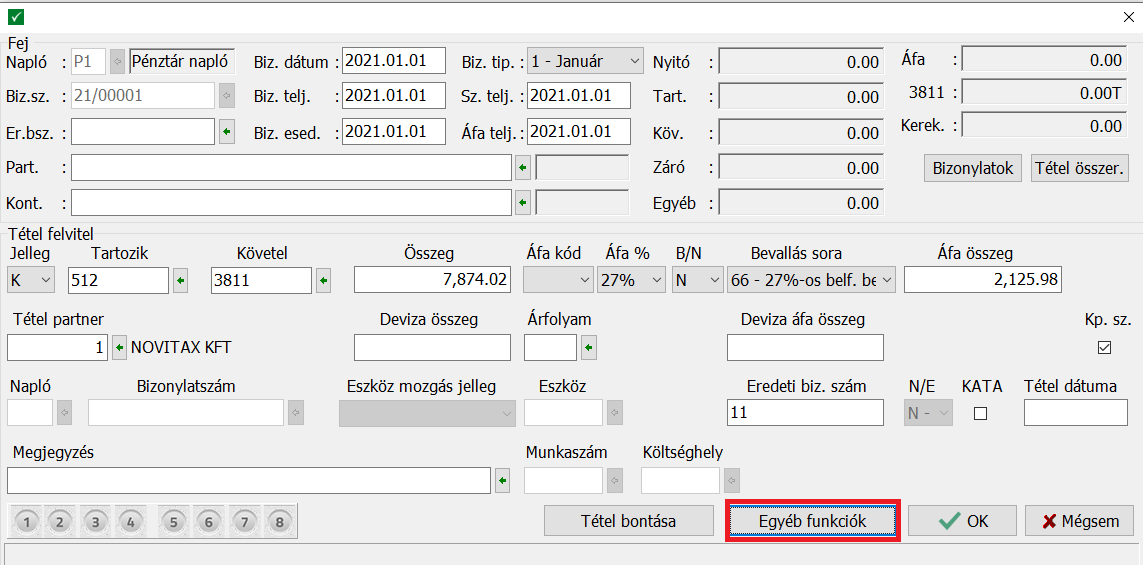

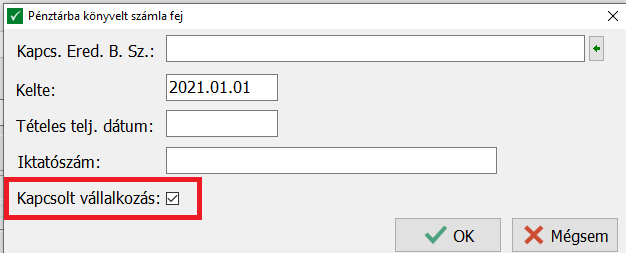

A kapcsolt jogállás a Pénztár típusú bizonylatokban a tétel Egyéb funkciók gombján keresztül érhető el a Pénztárba könyvelt számla fej funkcióval:

Amennyiben a 40%-os adó hatálya alá nem tartozó összeget rögzítünk a könyvelésbe, azt jelölni kell a tételben:

KATA 40% adóval kapcsolatos automatikus adatátadás a BÉR modulnak

A BÉR modul a 08-as bevallás gyűjtésekor automatikusan megkapja a Kisadózó vállalkozónak fizetett összeg alapján a szükséges adatokat a 08-as bevallás hiánytalan elkészítéséhez. Az átadás feltétele, hogy a partnertörzsben a Partner által adott nyilatkozatok között rögzítve legyen a KATA jogállás! Amennyiben kapcsolt vállalkozás, úgy azt is külön nyilatkozatsoron jelölni kell!

Amennyiben nem az NTAX-ból kerülnek át a BÉR modulba az adatok, (mert pl nincs NTAX előfizetés) manuálisan is rögzíthető a szükséges információ. A kézi felviteli lehetőség elérhetősége:

BÉR / Nyilvántartások / Kiegészítő nyilvántartások 08-ashoz / Kisadózó vállalkozásnak juttatott bevétel

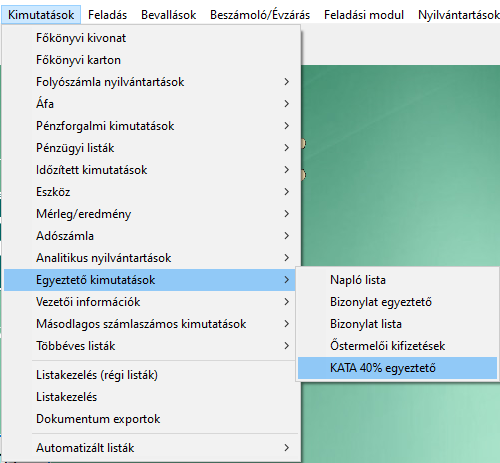

KATA 40% adóval kapcsolatos egyeztető (analitikus) kimutatás az NTAX-ban

Az NTAX-ban a Kisadózó vállalkozásnak juttatott bevétel utáni 40%-os adóval kapcsolatban kimutatás készült, mely a 08-asban bevallott adóalap, és adó összegét alátámasztó analitikaként szolgál. Elérhetősége:

NTAX / Kimutatások /Egyeztető kimutatások / KATA 40% egyeztető