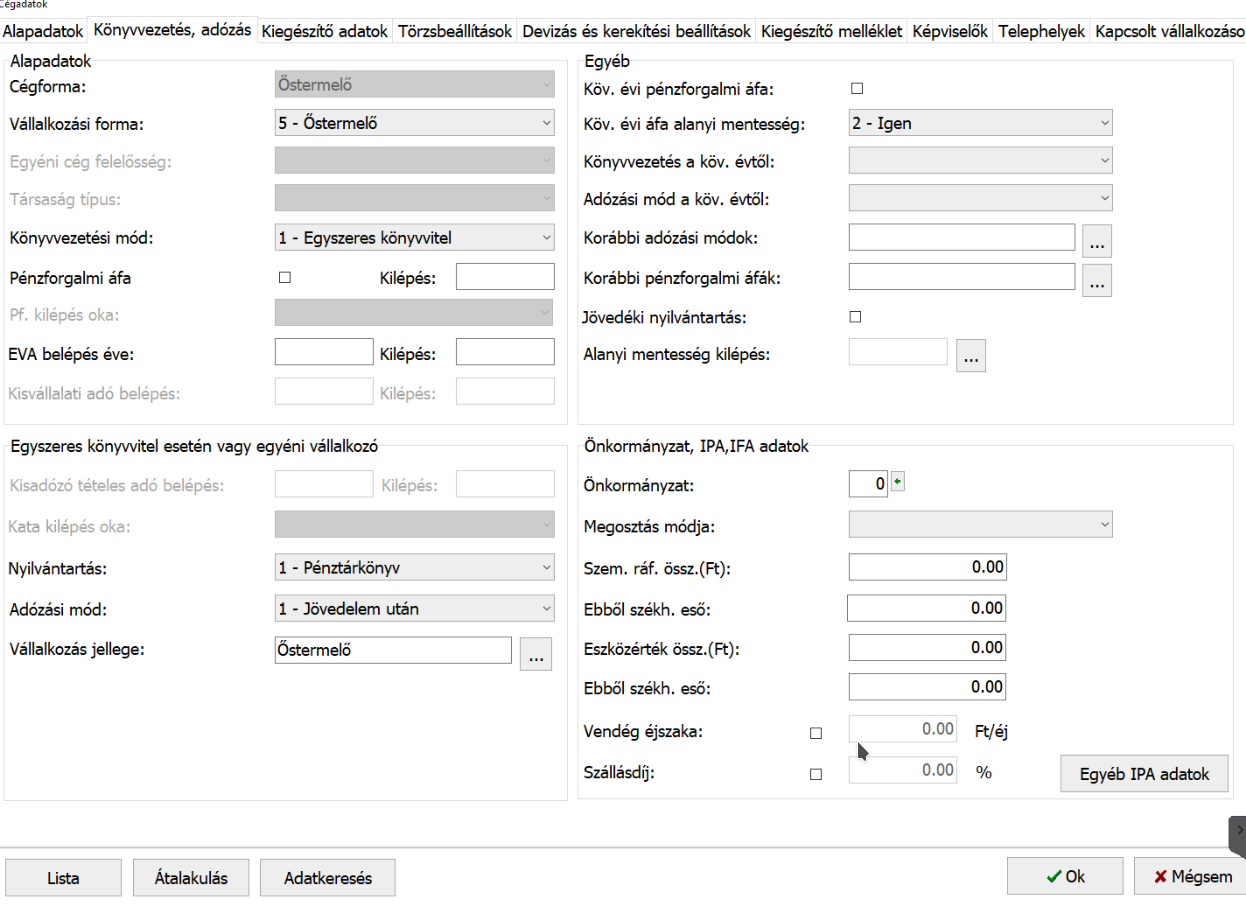

Beállítás a cégadatokban

Mezőgazdasági őstermelő számfejtése a Novitax-Bér programban az alábbi beállításokkal működik a Főmenü\Cégadatokban:

Őstermelő beállítása a személyi adatokban

A mezőgazdasági őstermelő – ideértve a tevékenységét a tárgyévben kezdő mezőgazdasági őstermelőt is – a minimálbér 92%-ának megfelelő összeg után fizeti meg a TB járulékot.

Ettől eltérően, az a mezőgazdasági őstermelő, akinek az e tevékenységéből származó, tárgyévet megelőző évben elért bevétele nem haladja meg a minimálbér ötszörösét, tárgyévet megelőző évi bevételének 15 százaléka után fizet TB járulékot. A bevételi összeghatár számításánál figyelmen kívül kell hagyni a jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított, egyébként bevételnek számító támogatást.

A havi járulékalap megállapításánál a tárgyévet megelőző évi bevétel 15 százalékának egytizenketted részét kell figyelembe venni. A jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított, egyébként bevételnek számító támogatást kizárólag a bevételi összeghatár számításánál kell figyelmen kívül hagyni, a járulékalap megállapításánál már figyelembe kell venni.

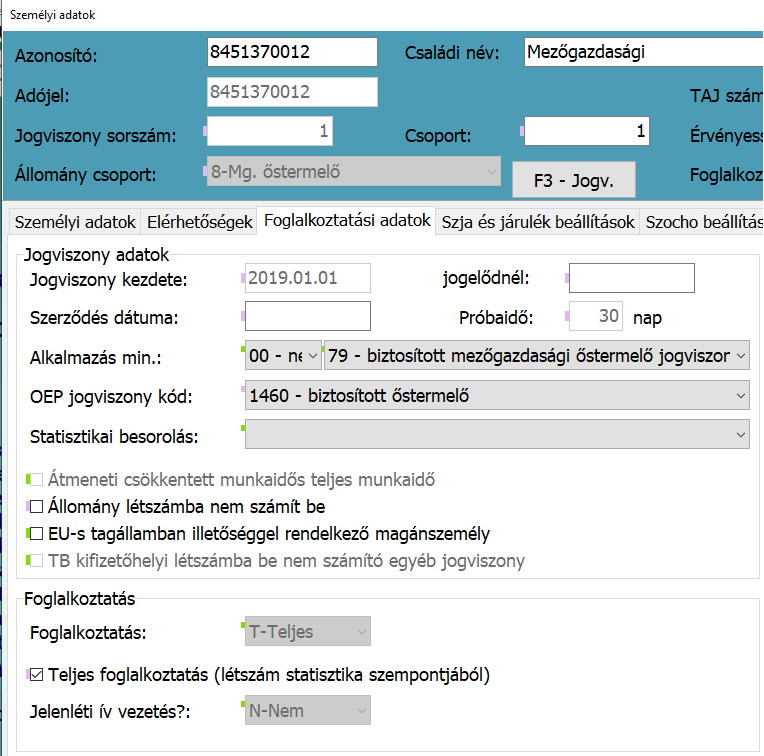

Az őstermelőt a személyi adatok foglalkoztatási fülön 8 – Mg. őstermelő állománycsoportba kell rögzíteni. Az alkalmazás minősége 78 – mezőgazdasági őstermelő, az OEP jogviszonykód 1460 – biztosított őstermelő.

A személyi adatok képernyőn szereplő név és adószám meg kell egyezzen a cégadatokban szereplő adatokkal.

Az őstermelő előző évi árbevétele a minimálbér ötszöröse alatt beállítás a Személyi adatok képernyőn az SZJA és járulékbeállítások fülön jelölhető. (Tbj 41.§-a.)

A negyedéves őstermelői járulékalap a szintén a a Személyi adatok képernyőn az SZJA és járulékbeállítások fülön adható meg. Ebben a mezőben a negyedéves gyakoriságú számfejtés esetén legalább a mindenkori minimálbér 92%-ának a 3 havi összegét be kell írni. Ha a Tbj. szerinti magasabb járulék megfizetését választja a személy, akkor az annak megfelelő összeg írandó ebbe a mezőbe.

Járulékfizetésre nem kötelezett őstermelő esetében, az alkalmazás minősége kódkockában a 900 – Tbj. szerint biztosítottnak nem minősülő természetes személy kód megadása szükséges.

Őstermelő számfejtése

Őstermelő számfejtése negyedévente esedékes, az 58-as bevallás gyakoriságához igazítva.

A számfejtéskor kizárólag Egyéb gomb megnyomásával elérhető minimum TB-s számfejtés használható.

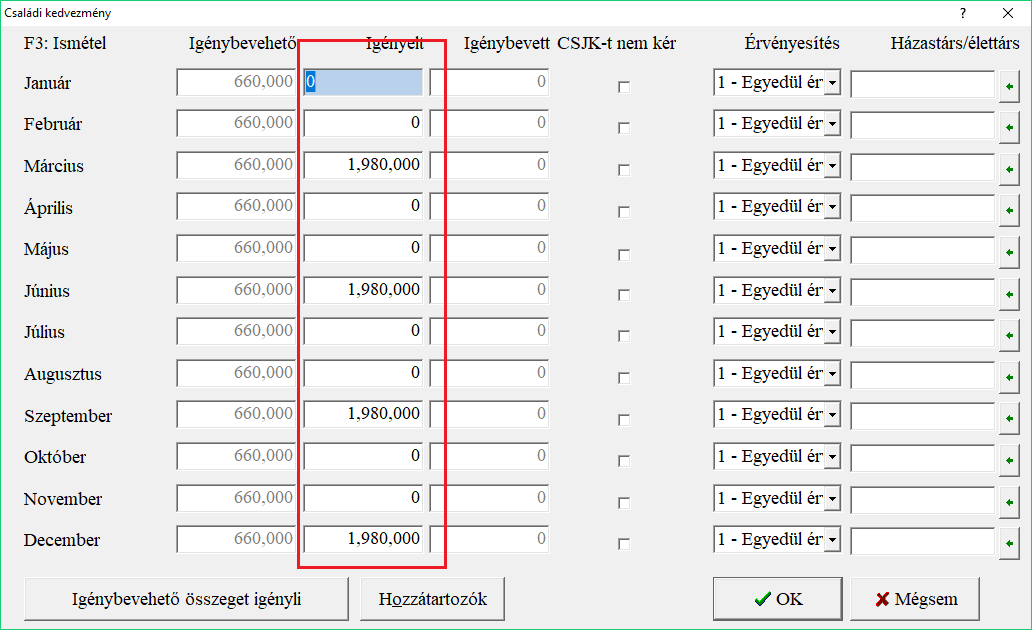

Amennyiben van családi kedvezmény rögzítve az őstermelő részére, a számfejtés során felugró Családi kedvezmény már figyelembe vett összege mezőbe be kell írni a már figyelembe vett kedvezmény összegét, amennyiben van ilyen.

A családi kedvezmény összegét negyedéves bontásban kell rögzíteni a személyi adatok képernyőn, illetve be kell pipálni a családi kedvezmény igénybevétele, valamint a göngyölés nélkül opciót!

A mezőgazdasági őstermelő családi járulékkedvezménye, ha bevétellel és kiadással nem rendelkezik, de előző évi bevétele alapján van járulékfizetési kötelezettsége

A mezőgazdasági őstermelő járulékfizetési kötelezettségére speciális szabályok vonatkoznak, amelynek eredményeként nem a tárgyidőszakban megszerzett bevétel alapján kell a járulékfizetési kötelezettséget teljesíteni.

A speciális szabályrendszerből fakadóan, ha a mezőgazdasági őstermelőnek tárgyidőszakban nincs bevétele és kiadása, akkor sincs akadálya a családi járulékkedvezmény érvényesítésének. A kedvezmény vonatkozhat az előző évi bevétel alapján megállapított járulékalap után fizetendő járulékokra is.

[ÜTF 3157599395 – NGM/193/2/2014. és ÜTF 3157940193 – NGM2758/2/2014.]

Járulékfizetésre nem kötelezett mezőgazdasági őstermelő esetében a meghatározott esetben szociális hozzájárulási adó kötelezettség terhelheti az őstermelőt, ilyenkor a szociális hozzájárulási adó számítását az Egyéb funkciónál kézire kell állítani, és a járulék alapoknál az adó alapját kell manuálisan megadni.