Nyugdíjas szövetkezet beállításai a Főmenüben

A nyugdíjas szövetkezet kezelése a Novitax Bér programban az alábbi beállításokkal működik: (a beállítást a Főmenü\Cégadatok képernyőn kell elvégezni).

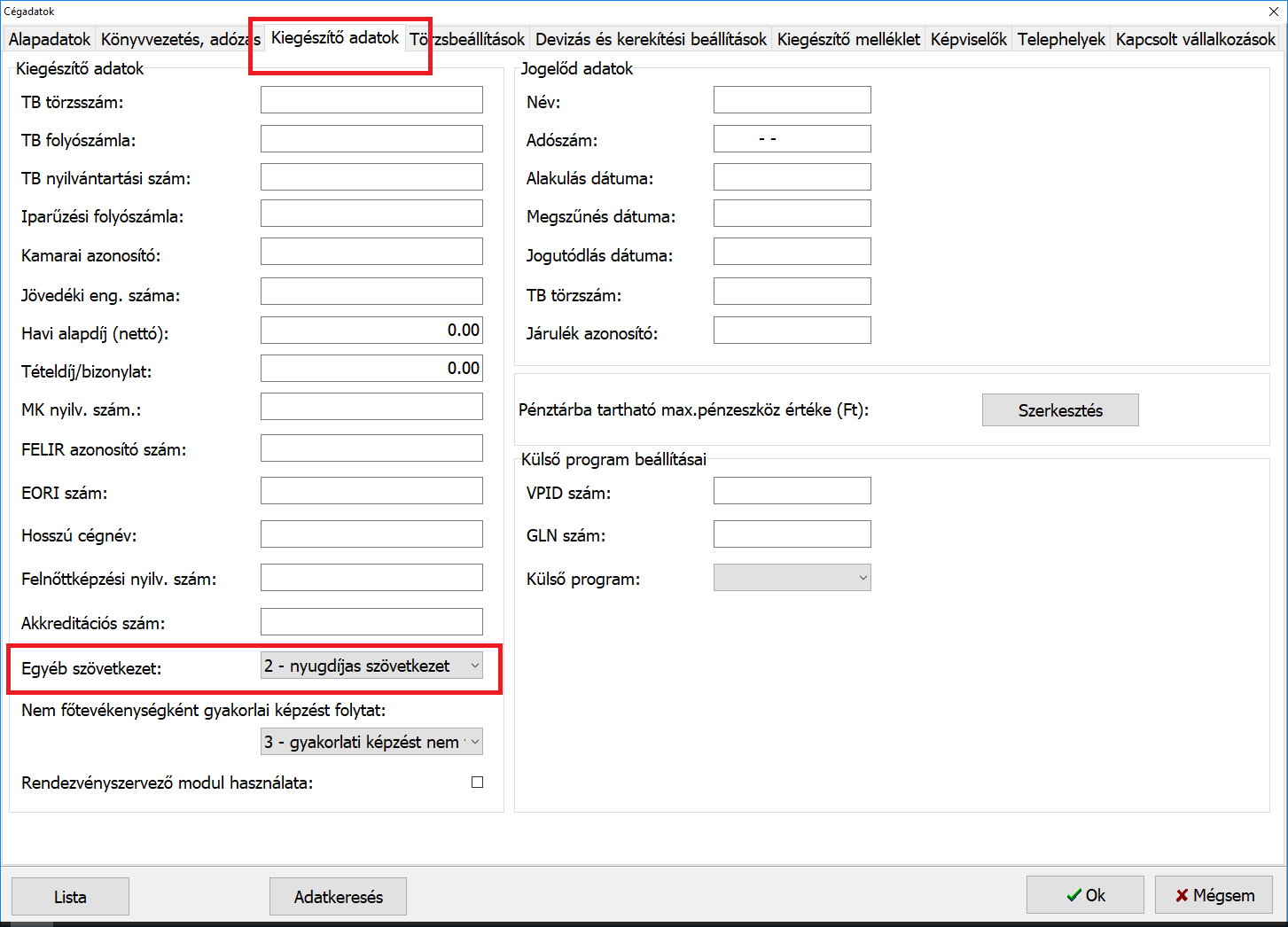

A cégadatok\kiegészítő adatok fülön ki kell választani az Egyéb szövetkezet: 2-nyugdíjas szövetkezet lehetőséget.

Nyugdíjas szövetkezeti tag felvitele a személyi adatokba

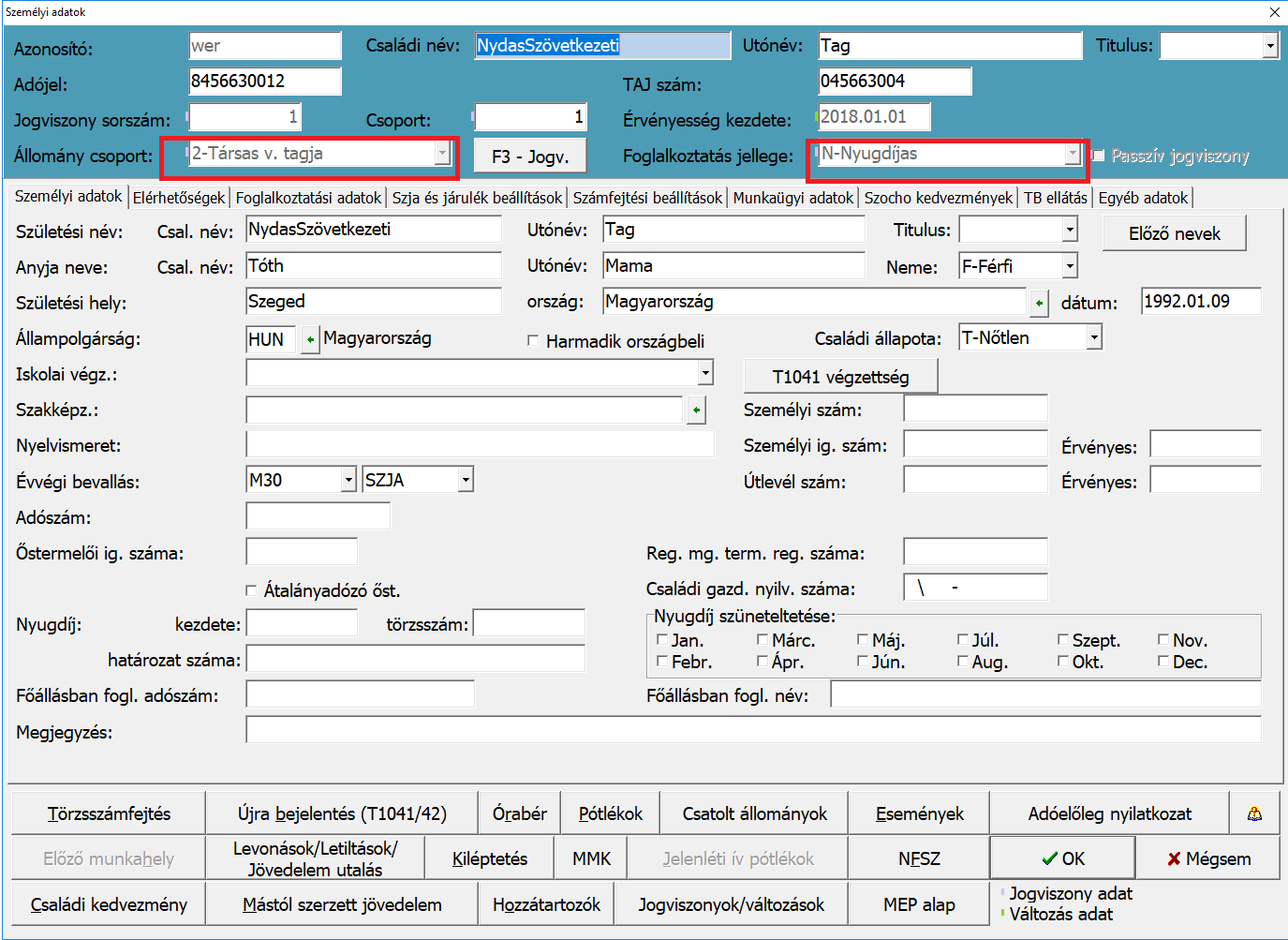

- A szövetkezet nyugdíjas tagjait a Bér bérszámfejtő programban 2-Társas vállalkozás tagja állománycsoportba, Nyugdíjas foglalkoztatási jelleggel kell rögzíteni.

- Alkalmazás minősége: 900 – Tbj. szerint nem biztosított személy

- Az Egyéb fülön jelölni lehet a T1045NY (Nyugdíjas szövetkezet) paramétert.

- Az Szja és járulék beállítások fülön az “Eü. szolg. járulékot nem fizet” paramétert be kell jelölni, az egészségügyi szolgáltatási járulék fizetési kötelezettség kikapcsolásához.

Egyéb beállítás bérszámfejtő programban

“Szervíz”\”Beállítások” ablakban a Szakképzési hozzájárulás alanya? mezőt Nem-re kell állítani, mivel a törvény szerint a nyugdíjas szövetkezet nem alanya a szakképzési hozzájárulásnak.

Számfejtés

A nyugdíjas szövetkezet személyesen közreműködő tagjának adóköteles jövedelmét a Nem önálló tevékenységből származó jövedelmek között a 399/00 Személyes közreműködés jövedelme jogcímre javasoljuk számfejteni.

A törvényben meghatározott adómentes juttatásokat a 699/00 Egyéb adómentes juttatás (nem kifiz.) jogcímre lehet felrögzíteni.

Egyes tevékenységekhez kapcsolódóan adómentes:

- „a) a szociális szövetkezet tagja által a tagi munkavégzés, a közérdekű nyugdíjas szövetkezet öregségi nyugdíjban részesülő tagja által a személyes közreműködés ellenértékeként élelmiszer, a szociális szövetkezet és a közérdekű nyugdíjas szövetkezet tevékenységének eredményeként előállított javak vagy fogyasztásra kész étel vásárlására felhasználható utalvány formájában együttesen legfeljebb havonta a minimálbér összegét meg nem haladó értékben megszerzett bevétel, azzal, hogy a fogyasztásra kész étel vásárlására felhasználható utalvány formájában juttatott bevétel nem haladhatja meg a minimálbér 25 százalékát;

- b) a közhasznú jogállású szociális szövetkezet által a közösségi alapból az alapszabályában rögzített közhasznú céljával összhangban a szövetkezeti tag természetes személynek vagy családtagjának, valamint a közérdekű nyugdíjas szövetkezet által a közösségi alapból az alapszabályában rögzítettek szerint az öregségi nyugdíjban részesülő tagjának vagy családtagjának élelmiszer, fogyasztásra kész étel vásárlására felhasználható utalvány formájában legfeljebb havonta a minimálbér összegét meg nem haladó értékben támogatásként vagy segélyként juttatott bevétel, mindkét esetben azzal, hogy az élelmiszer juttatás vagy a szövetkezet tevékenységének eredményeként előállított javak értékének megállapításánál a szövetkezet értékesítési tevékenysége során alkalmazott árat, ennek hiányában a szokásos piaci értéket kell figyelembe venni.”