Az összesítő jelentés korrekciós adatlapjára vonatkozó szabályozás

Az Áfa tv. 10. számú melléklete szerint:

9. Az adóalany termék beszerzése, szolgáltatás igénybevétele esetén arról az adómegállapítási időszakról teljesítendő bevallásban, amelyben az ügylet teljesítését vagy az előleg megfizetését tanúsító számla alapján adólevonási jogot gyakorol, számlánként nyilatkozni köteles:

a) a terméket értékesítő, szolgáltatást nyújtó adóalany – ideértve az Eva. hatálya alá tartozó személyt, szervezetet is – adószámának, csoportos adóalanyiság esetén csoportazonosító számának első nyolc számjegyéről,

b) a nevére szóló számlában feltüntetett adóalapról és áthárított adó összegről, a számla sorszámáról, valamint

c) a számlában a 169. § g) pontja szerint feltüntetett időpontról, ennek hiányában a számla kibocsátásának keltéről.

10. A 9. pont szerinti számla módosítása vagy érvénytelenítése esetén a számlával egy tekintet alá eső okiratot befogadó adóalany abban a bevallásban, amelyben a módosítás, érvénytelenítés hatását figyelembe veszi, köteles a módosított, érvénytelenített számlát érintően a 9. pont szerint nyilatkozni. Ebben az esetben az adóalany nyilatkozik annak a számlának a 9. pontban meghatározott adatairól, amelyet a módosítás, érvénytelenítés érint, a módosítás számszaki hatásáról az adóalap és áthárított adó tekintetében, valamint a számlát módosító, érvénytelenítő okirat sorszámáról.

A Kettős könyvviteli programban (NTAX) a módosító számlák helyes rögzítése

Bejövő típusú naplókban történő rögzítés esetén:

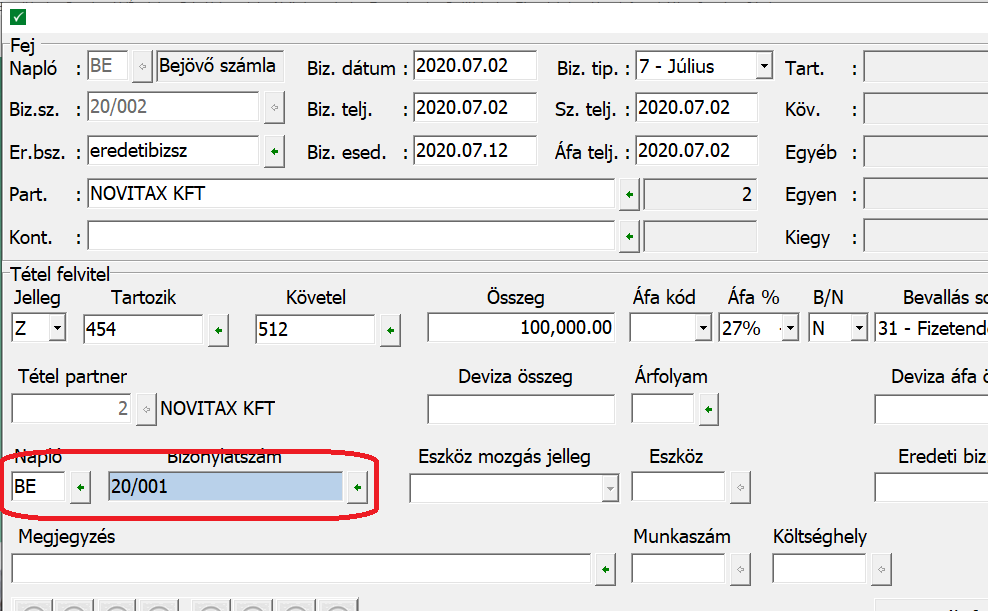

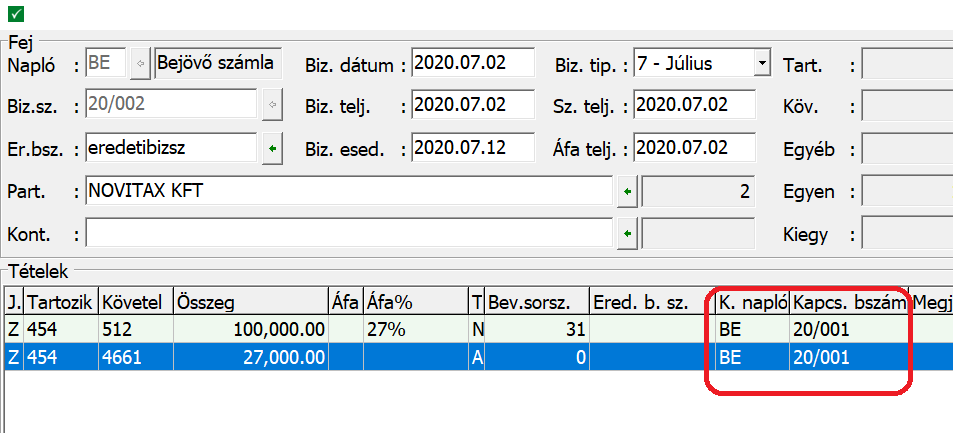

a.) számla tételben történik a kapcsolás

A Bejövő naplóba történő rögzítés esetén, amennyiben az eredeti szállítói számla nincs pénzügyileg rendezve, akkor az eddig megszokott módon a tételben kell kapcsolni az eredetit.

Példa a módosító számlában az eredetire való hivatkozásra:

Bejövő típusú naplókban történő rögzítés esetén:

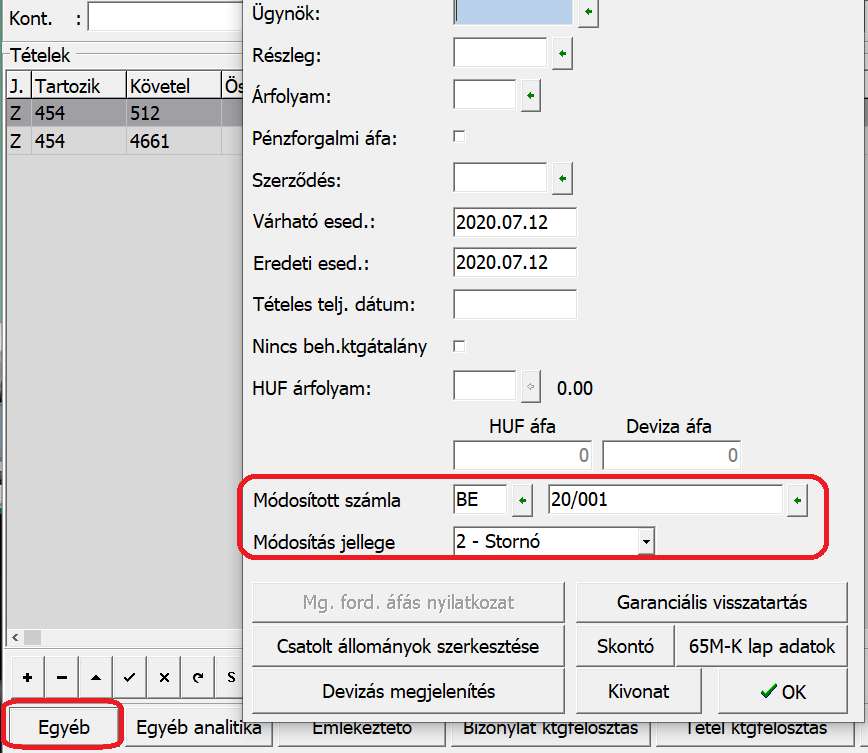

b.) logikai kapcsolás

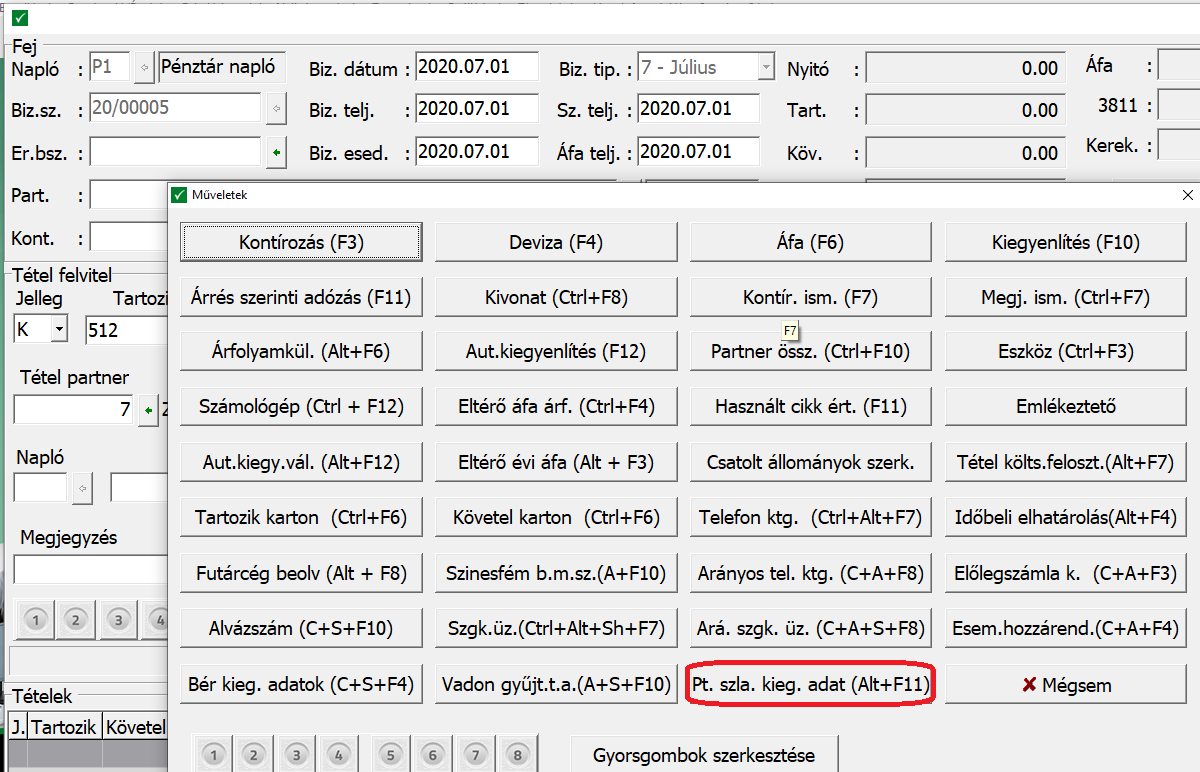

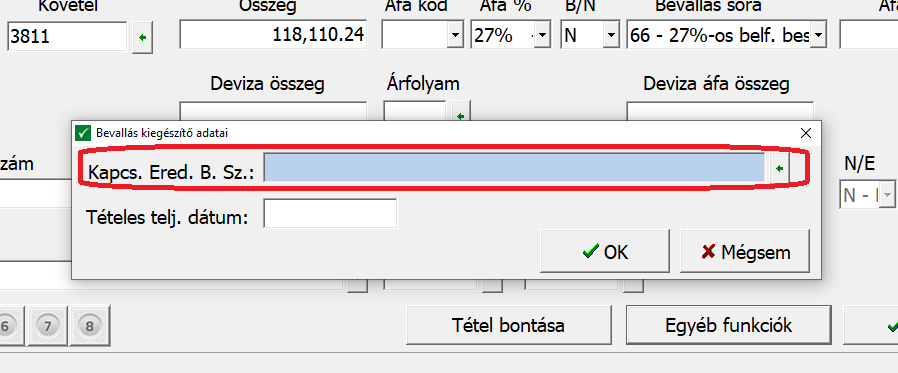

Amennyiben az eredeti számla ki van fizetve, úgy már nem tudjuk a tételben kapcsolni az eredetit, ekkor a módosító számlában az alsó menüsor Egyéb gombjával előhívható ablakban be kell hivatkozni az eredeti bizonylatot.

Bejövő típusú naplókban történő rögzítés esetén:

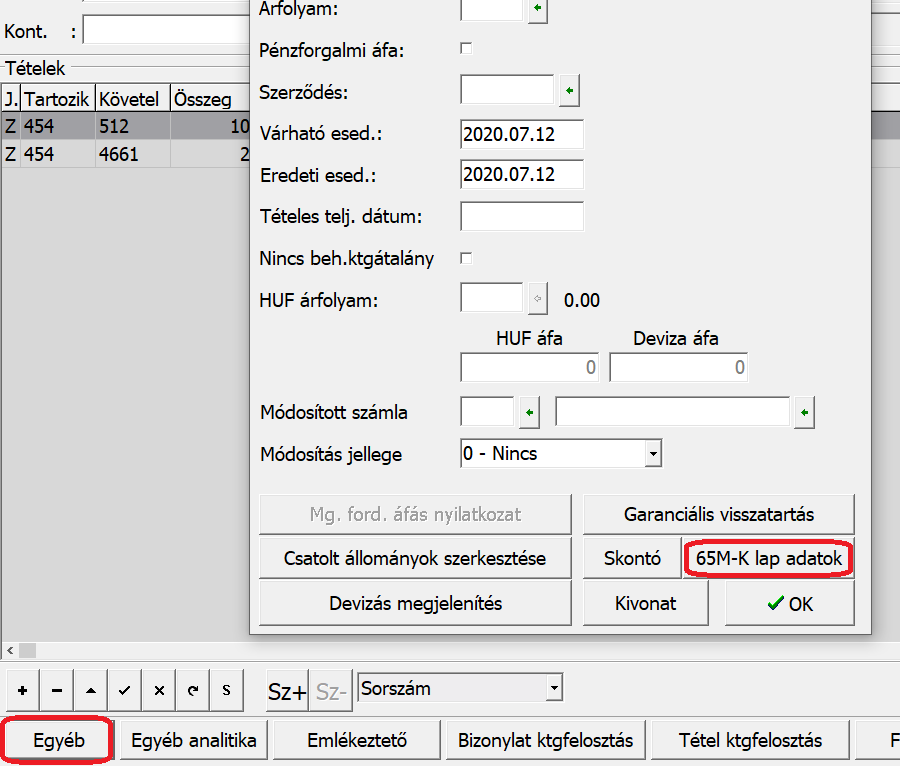

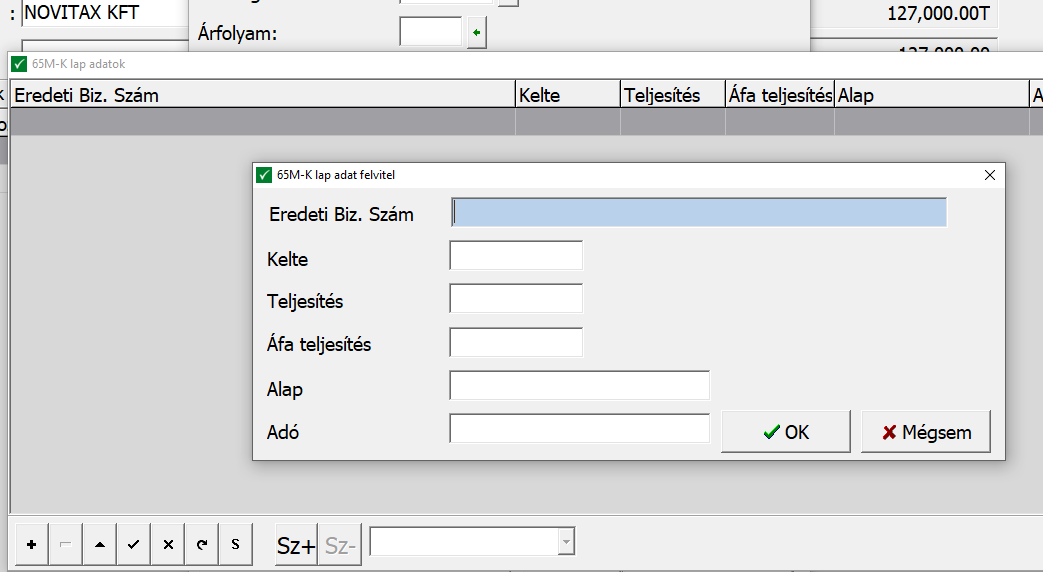

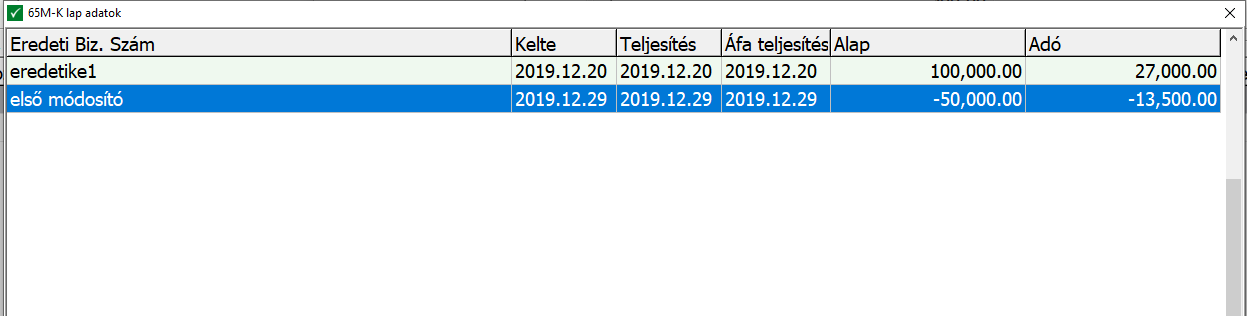

c.) az eredeti bizonylat nincsen az állományban:

Előfordulhat, hogy az eredeti számla vagy akár az egész előzménylánc nem érhető el a kettős könyvviteli programban (pl ha előző üzleti évben voltak, és rendezve is lettek, vagy az előző év még nem Novitaxban lett könyvelve). Ebben az esetben a Bejövő számlatípusba kell rögzíteni, és az eredeti bizonylatot (vagy az egész előzményláncot) a bizonylatban az alsó menüsor Egyéb gombjával előhívható ablakban a 65M-K lap adatok funkció segítségével kell (lehet) felrögzíteni.

Fontos, hogy ha előzményláncot rögzítünk, akkor az eredetivel kezdve, időrendi sorrendben haladva rögzítsük be a számlákat.

Pénztárban történő közvetlen számlarögzítés

A pénztárban történő rögzítés esetén is elkészül a tételes jelentés. Ebben az esetben a korrekciós bizonylatok eredetijét vagy korábbi korrekcióit a pénztár TÉTELBEN az Egyéb funkciókban lehet megadni. Csak pénztárban rögzített számlát lehet itt kiválasztani előzmény számlaként.

Több eredetit módosító bizonylat rögzítése

Jelenleg csak bejövő naplókban van lehetőség a rögzítésre, ott is egyesével; vagyis annyi BE naplós bizonylatot kell rögzíteni, ahány eredetit kell kapcsolnunk.

Korrekciós bizonylatpárok fokozott ellenőrzése:

Amennyiben az eredeti és/vagy a módosító bizonylatban ellentétes irányú tételek szerepelnek (S és Z jellegűek), akkor előfordulhat, hogy a jelentés nem tudja elkészíteni az adatszolgáltatást duplikáció nélkül. Kérjük, hogy az ilyen eseteket fokozottan ellenőrizzék, és töröljék a felesleges sort az ÁNYK-ban.

VÁLTOZÁS a 2026. évi programban!