Szociális hozzájárulási adó

Szociális hozzájárulási adó típusai

A 2018. LII. törvény értelmében az alábbi esetekben keletkezik szociális hozzájárulási adó fizetési kötelezettség:

- kifizető által fizetendő szociális hozzájárulási adó

- levont szociális hozzájárulási adó – a külön adózó jövedelmek után, melyet a magánszemélytől vonunk

- béren kívüli juttatás utáni szociális hozzájárulási adó

- egyes meghatározott juttatás utáni szociális hozzájárulási adó

Szociális hozzájárulási adó mértéke

A szociális hozzájárulási adó mértéke évenkénti bontásban:

- 2018.01.01. – 2019.06.30 közötti időszakban 19,5%,

- 2019.07.01- 2020.06.30 közötti időszakban 17,5%,

- 2020.07.01 – 2021.12.31 közötti időszakban 15,5%

- 2022.01.01- től 13%.

Szociális hozzájárulási fizetés felső határa

Szocho fizetési felső határ: 2018. évi LII. tv. értelmében (2) Az 1. § (5) bekezdés a)-e) pontja esetében az adót addig kell megfizetni, amíg a természetes személy 1. § (1)-(3) bekezdés és az 1. § (5) bekezdés a)-e) pontja szerinti jövedelme a tárgyévben eléri a minimálbér összegének huszonnégyszeresét (a továbbiakban: adófizetési felső határ).

Szociális hozzájárulási adó fizetési felső határ évek szerint:

- 2020: 3.864.000.-

- 2021: 3864.000.-

- 2022: 4.800.000.-

- 2023: 5.567.000.-

- 2024: 6.403.200.-

- 2025: 6.979.200.-

Szociális hozzájárulási adóból érvényesíthető kedvezmények

A szociális hozzájárulási adóból igénybe vehető kedvezmények maximális összege, a szocho törvény II. fejezete alapján a minimálbér összegétől függően érvényesíthetők:

- A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény (10. §): maximum a minimálbér után, a 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege

- A munkaerő-piacra lépők után érvényesíthető adókedvezmény (11. §): Változás! – Munkaerőpiacra lépőnek minősülhet a magyar állampolgár és Magyarországgal határos, nem EGT-állam állampolgára is! Mértéke: maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték az első két évben, az ezt követő évben maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege

- A munkaerő-piacra lépők után érvényesíthető adókedvezmény 2024.08.01-től létesített munkaviszony esetében (182/2024. (VII. 8.) Korm. rendelet értelmében): Mértéke: maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték az első évben, az ezt követő hat hónapban maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték 50 százalékával megállapított összege.

- A három vagy több gyermeket nevelő munkaerő-piacra lépő nők után érvényesíthető adókedvezmény (12. §): Mértéke: maximum a minimálbér után a 2.§ (1) bekezdés szerinti adómérték az első három évben, az ezt követő két évben maximum a minimálbér után az adómérték 50 százalékával megállapított összege

- A megváltozott munkaképességű személyek után érvényesíthető adókedvezmény (13. §): Mértéke: legfeljebb a minimálbér kétszerese után az adómérték.

- A közfoglalkoztatottak után érvényesíthető adókedvezmény (14. §): Mértéke: a közfoglalkoztatási garantált bér 130 százaléka után a 13% adó mértékének 50 százalékával megállapított összege

- Kutatók foglalkoztatása után járó kedvezmény (15. §): Mértéke: legfeljebb a minimálbér kétszerese után az adómérték.

- Doktori képzésben résztvevő kutatók foglalkoztatása után járó kedvezmény (15. §): Mértéke: legfeljebb a minimálbér kétszerese után az adómérték.

- A védett korban elbocsátott köztisztviselők után érvényesíthető adókedvezmény (2018. LXXXII tv. 250. §): Mértéke: legfeljebb a minimálbér négyszerese utáni 13% adómérték alapján

A szociális hozzájárulási adó kedvezmények alapja

A Magyar Közlöny 2012.04.06-i számában megjelent a szociális hozzájárulási adó törvény módosítása szerint a „A szociális hozzájárulási adóból törvény alapján érvényesíthető kedvezmény kiszámításánál a munkavállalót a munkaviszonyára tekintettel megillető (bruttó) munkabért a számviteli törvényben foglaltak alkalmazásával kell meghatározni.”

A számviteli törvény azonban egzakt módon nem definiálja a munkabér fogalmát, ezért a törvény 79.§. (2) bekezdésében leírt bérköltség meghatározást, és felsorolást vettük alapul. Ennek megfelelően a programot úgy módosítottuk, hogy ahol a szociális hozzájárulási adó kedvezmény alapjaként a munkabér van meghatározva, a program csak azokat a jövedelmeket veszi figyelembe, amelyeket a számvitelben bérköltségként kell könyvelni. A továbbiakban így nem számít bele a kedvezmény alapjába például a betegszabadságra kifizetett jövedelem, és a végkielégítés ill. az apák munka-időkedvezménye.

KIVA adózási mód esetén is érvényesíthető kedvezmények

Kedvezményezett foglalkoztatottak:

- Szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény.

A kedvezmény összege a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér 50 százaléka.

- Munkaerőpiacra lépők után érvényesíthető adókedvezmény

A kedvezmény összege a foglalkoztatás első két évében személyenként a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér; a foglalkoztatás harmadik évében személyenként a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér 50 százaléka.

- A három vagy több gyermeket nevelő munkaerő-piacra lépő nők után érvényesíthető adókedvezmény.

A kedvezmény összege a foglalkoztatás első három évében személyenként a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér; a foglalkoztatás negyedik és ötödik évében személyenként a minimálbér 50 százaléka.

A megváltozott munkaképességű személyek (alkalmazott és tag is) után érvényesíthető adókedvezmény.

A kedvezmény összege a foglalkoztatott után megállapított Szocho. tv. szerinti adóalap, de havonta legfeljebb a minimálbér kétszerese.

- Kutatók foglalkoztatása után járó kedvezmény

A kedvezmény összege a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér kétszerese után az adómérték.

- Doktori képzésben résztvevő kutatók foglalkoztatása után járó kedvezmény

A kedvezmény összege a bruttó munkabér havi összege, de havonta legfeljebb a minimálbér kétszerese után az adómérték.

Szakképzési munkaszerződéssel foglalkoztatottak munkaerő-piacra lépők után érvényesíthető adókedvezménye is érvényesíthető, mivel a jövedelmük hiába szocho mentes, de a TB járulék alapját képezi. Ezért a KIVA adózási mód esetében “fiktív” szochot jelenít meg a bérszámfejtő program a számfejtésben, a kedvezmény érvényesítéséhez.

Szocho kedvezmény beállításai

Szocho kedvezmény beállítása jogviszony kezdetén

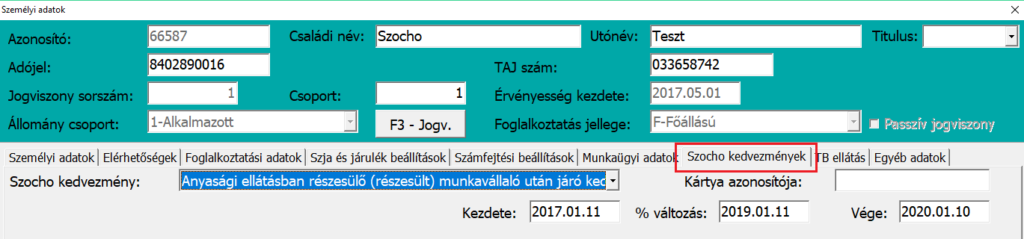

A Személyi adatokban, a Szocho kedvezmény fülön állítható be a szocho kedvezmény típusa, az érvényesítést befolyásoló dátumok és egyéb paraméterek.

Szocho kedvezmény beállítása számfejtés után utólag

Ha egy új jogviszony esetében még nem áll rendelkezésre a szocho kedvezményről szóló igazolás, akkor a Kedvezmény utólagos beállítás gomb segítségével a számfejtés törlése nélkül is beállítható kedvezmény. Ez a funkció csak akkor működik, ha nem lett más szocho kedvezmény a számfejtés előtt beállítva.

Szocho kedvezmény átállítása utólag

Amennyiben utólag érkezik meg a szocho kedvezmény érvényesíthetőségéről szóló igazolás, és már egy kedvezőtlenebb kedvezmény érvényesítve lett, vagy a szocho kedvezmény nem a jogviszony kezdetétől hanem egy későbbi időszaktól érvényesíthető, akkor a Jogviszonyok/változások gombnál, egy Új változat rögzítésével lehet azt beállítani. Az új változat érvényessége annak a hónapnak az első napja amelyik hónaptól az új kedvezményt szeretnénk érvényesíteni. Erre a hónapra nem lehet még semmilyen (hóközi sem) számfejtése a személynek.

Szocho felső határt elérte nyilatkozat beállítása

Amennyiben a foglalkoztatott nyilatkozatot ad, hogy a máshol szerzett jövedelmével elérte a szociális hozzájárulási adó felső határát, akkor a Nyilatkozat alapján szocho felső határt elérte paraméter bejelölve, a szocho levonás az osztalék típusú jövedelmekből kikapcsolható.

Szocho kedvezmény érvényesítésére figyelmeztetés

Személyi adatok rögzítésekor

A program figyelmeztetést ad a személyi adatok rögzítésekor, ha a személy paraméterei alapján szocho kedvezményre lehet jogosult.

Figyelembe vehető szocho kedvezmény lista

A Személyek – Személyi listák – Figyelembe vehető szocho kedvezmény menüpontban kilistázhatóak a személyenként igénybe vehető szocho kedvezmények.

Személyi adatok ellenőrzése funkció

A Szerviz – Személyi adatok ellenőrzése funkció is listázza a személyenként igénybe vehető szocho kedvezményeket.

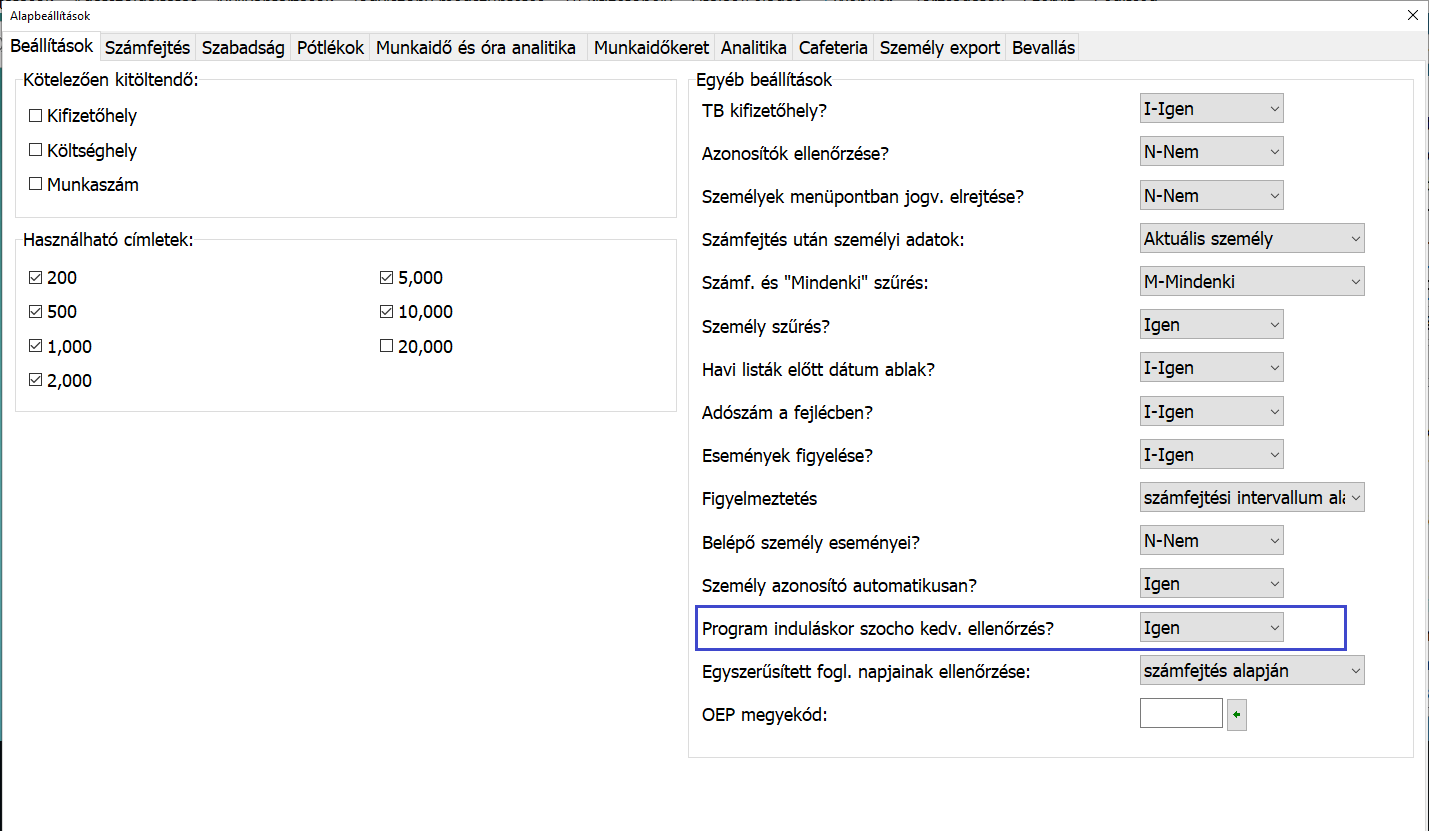

Program indításkori automatikus szocho ellenőrzés

A Szerviz – Beállítások menüpontban, a Beállítások fülön lehet beállítani, hogy a bér program minden indításánál feljöjjön egy lista az igénybe vehető szocho kedvezményekről.