A biztosított társas vállalkozó esetében a nyugdíjjárulék alapja, havonta legalább a minimálbér vagy a garantált bérminimum, az egészségbiztosítási- és munkaerő-piaci járulék alapja, havonta legalább a minimálbér vagy a garantált bérminimum másfélszerese.

Tbj. 27. § (2) A biztosított társas vállalkozó a 19. § (2) bekezdése szerinti nyugdíjjárulékot, valamint a 19. § (3) bekezdése szerinti egészségbiztosítási- és munkaerő-piaci járulékot a társas vállalkozástól személyes közreműködésére tekintettel megszerzett járulékalapot képező jövedelem alapulvételével fizeti meg. A nyugdíjjárulék alapja havonta legalább a minimálbér, az egészségbiztosítási- és munkaerő-piaci járulék alapja havonta legalább a minimálbér másfélszerese.

A Novitax bérszámfejtő programban ehhez a fenti beállítások szükségesek:

Személyi adatokban

A “Személyek ” / “Személyi adatok” menüpontban fel kell rögzíteni a személyt, mint főállású társas vállalkozó. Az Szja és járulék beállítások fülön be kell állítani a Járulék fizetési mód mezőben, hogy a járulék alapja a minimálbér, vagy a bérminimum.

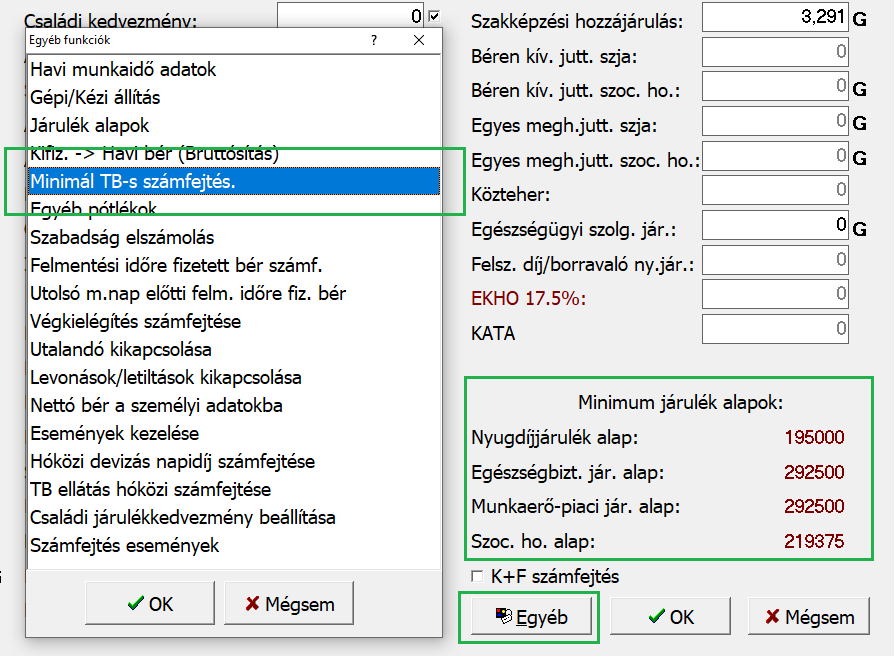

Számfejtésben

A “Számfejtés ” / “Havi számfejtés” menüpontban, a számfejtési képernyőn, az Egyéb gombnál, ki kell választani a Minimál TB-s számfejtés funkciót. Ezzel a funkcióval a program leszámfejti a beállított járulékalapnak megfelelő járulékokat. A program a járulék alapokat meg is jelenít, a számfejtési képernyő jobb alsó sarkában.

Személyes közreműködés jövedelmének számfejtése

Abban az esetben, ha vállalkozó kap a személyes közreműködésre tekintettel jövedelmet, akkor azt a számfejtésben, vagy előre a személyi adatokban, a Törzsszámfejtés gombnál fel lehet rögzíteni. Ilyen esetben a program összehasonlítja a minimum járulék fizetési kötelezettséget és a jövedelem összegét, és ha szükséges, akkor a járulékokat kiegészíti.

Családi járulékkedvezmény érvényesítése

Társas vállalkozó esetén, a családi járulékkedvezményt a személyes közreműködői díjat terhelő járulékok erejéig lehet érvényesíteni. Ezért előfordulhat, hogy a családi járulékkedvezmény annak ellenére sem lesz teljesen kimerítve, hogy még marad levont járulék.

24/A. § (6) … Egyéni és társas vállalkozó esetén a családi járulékkedvezményt a kivétet, az átalányban megállapított jövedelmet vagy a személyes közreműködői díjat terhelő járulékok erejéig lehet érvényesíteni.