Teljesítményarányos értékcsökkenéssel érintett eszköz rögzítése

A Számviteli törvény biztosítja a teljesítmény alapú elszámolást, ezért az eszköz rögzítésekor az Amortizáció típus beállításaiban ki tudjuk választani a Teljesítmény arányos elszámolási módot.

Ennek kiválasztását követően az Elhasználódás várható ideje inaktiválódik és a Számvitel szerinti oszlopban megjelenik a Teljesítmény gomb. Ezzel szemben az Adótörvény szerinti értékcsökkenés változatlan marad, és továbbra is amortizációs kulcsot vár oda a program, amit az Amortizációs kulcsok gombra kattintva tudunk felrögzíteni.

A teljesítmény megadásakor csak az értéket kell megadni, a teljesítményi egységet nem. Az egység gyakorlatilag bármi lehet (például munkaóra) a program ezt nem kezeli.

Teljesítmény megadása

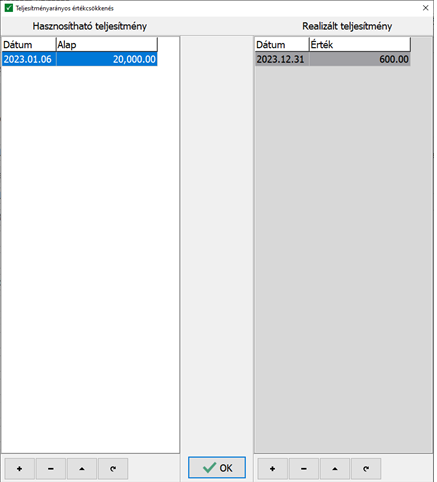

A Teljesítmény gombra kattintva egy táblázat jelenik meg, amelyben berögzíthetjük az eszköz Használható teljesítményét és a Realizált teljesítményt:

A felvitelt mind két oszlopban a + gomb megnyomásával tudjuk elindítani.

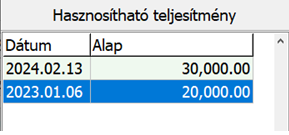

Hasznosítható teljesítmény: az alap érték, ez a maximum teljesíthető adat. A dátum a hasznosítás kezdetét jelzi, nem a végét. Ráaktiválás esetén a módosított alap értéket új dátummal kell berögzíteni. Így időarányosan nyilvántartható a hasznosítható maximális teljesítmény.

Realizált teljesítmény: a valósan futott teljesítmény. Ezt megadhatjuk havonta, időszakosan vagy teljes évre. A program az értékcsökkenés elszámolásakor ezzel az értékkel számol. A realizált teljesítményt csak annak tényleges ismeretében töltsük.

Fontos megjegyezni, hogy a teljesítményarányos eszközök esetében, kivezetés vagy részleges kivezetés előtt meg kell adni a futott teljesítményt, hogy a program számoljon értékcsökkenést.

Az adatok megadását követően az eszközt ugyanúgy kezeli a program, mint ahol az értékcsökkenés mértékét százalékban adtuk meg.

A kimutatásokat is hozzá igazítottuk a teljesítmény arányos beállításokhoz.