Ha a felhasználó az üzemanyag beszerzést a vásárláskor kívánja költségként elszámolni, bármelyik költség jogcímre (Pl. az anyagköltség alábontásaként létrehozott üzemanyag levonható áfa jogcímre) könyvelheti az üzemanyag beszerzést.

2017-től a Novitax által kiadott törzs jogcím állományban a 236/10 jogcím az anyag költség rovatba, a 270/6 jogcím a termelési ktg. rovatba könyveli az üzemanyagot. (Áfa az áfa kód függvényében könyvelődik.)

Előző évek jogcímei:

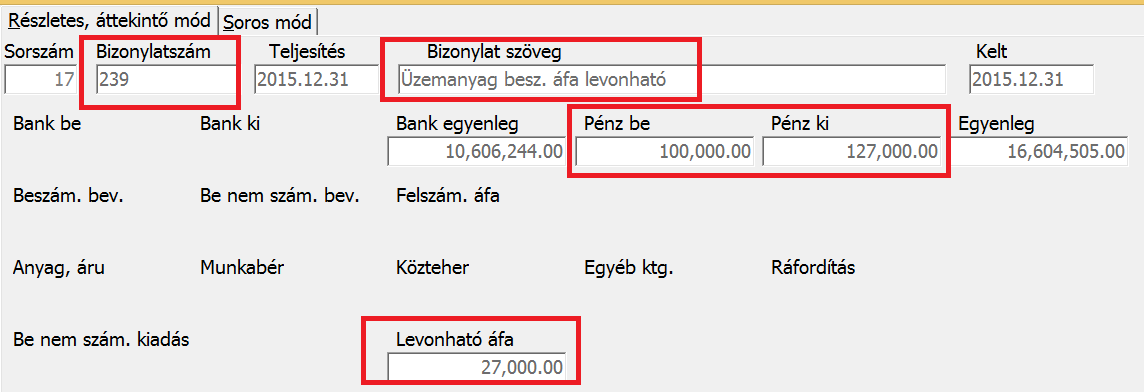

239 jogcím 2022-től megszűnik! 2021. évi programban az ellenőrzés jelzi, ha a jogcímen nyitott bizonylat található. Kérjük a felhasználókat rendezzék!

239 jogcím a TAXA programban a 489-re nyílik TAXTA esetében a 236 10-re.

Mivel a jogcím lényege a levonható áfa könyvelése volt a TAXA-ban, így a felhasználó levonható áfát továbbra is tud könyvelni a 455 jogcímre.

A TAXTA programban a nettó érték az anyag, áru rovatba a levonásba helyezhető áfa a Levonható áfa rovatba került rögzítésre. Ez a felhasználók rögzíthetik a 236 10 jogcímre a továbbiakban 2022-től.

Üzemanyag vásárlás, felhasználás az egyszeres könyvvitelben a 239 jogcímen és a 241 jogcímen történhet. A 239 jogcím (Üzemanyag, levonható áfa) rögzítésekor a program csak az áfá-t rögzíti. (A számla teljes összegét pénzforgalom csökkenésként, a számla általános forgalmi adó néküli összegét pénzforgalom növekedésként könyveli).

A vásárolt üzemanyag költségként történő könyvelése a 241-es jogcímre (Vállalkozó üzemanyagköltsége) könyvelendő, amely jogcímen a felhasználást már az áfa nélküli (nettó értéken) kell figyelembe venni. (2019.12.31-ig szerepel a törzs jogcímek között!)

2020-tól a 241 jogcím kivezetésre kerül. A költségként történő könyvelés a 236/10 (anyag) vagy a 270/6 (termelési) rovatba könyvelhető. (Természetesen itt áfával vagy áfa nélkül is könyvelhető!)