2026.01.01.-től biztosított a tartós megbízási jogviszony keretében munkát végző személy. Tartós megbízási jogviszony az olyan megbízási jogviszony, amelyet a foglalkoztató tartós megbízási jogviszonyként jelent be az állami adó- és vámhatóságnak.

A tartós megbízási jogviszony esetében – a munkaviszonyhoz hasonlóan – a járulékalap havonta legalább a minimálbér 30 százaléka (a továbbiakban: járulékfizetési alsó határ) abban az esetben is, ha nem történik kifizetés.

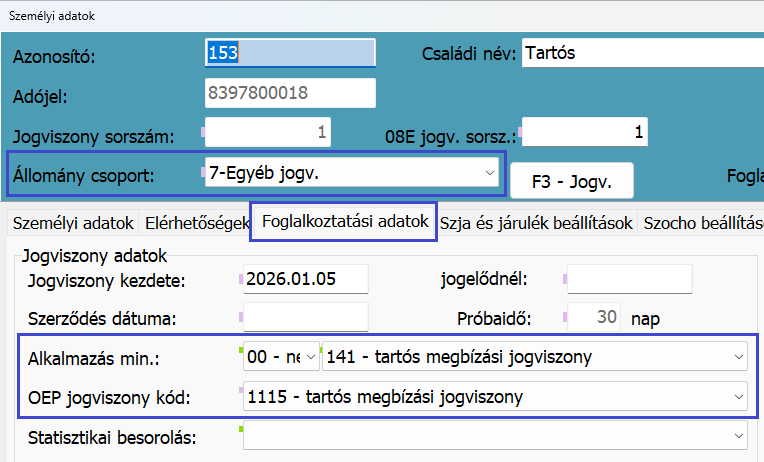

Személyi adatok

A Novitax bérszámfejtő programban 7-es egyéb jogviszonyban rögzíthető fel a tartós megbízási jogviszony, 141- tartós megbízás jogviszony alkalmazás minősége kóddal, és 1115 – tartós megbízási jogviszony 0EP jogviszonykóddal.

A személyi adatokban, a Bevallás fülön, tartós megbízási jogviszony esetében is jelölhető a „Járulékfizetés alsó határa alóli mentesség” a jogszabály szerint meghatározott esetekben.

Számfejtés

A tartós megbízási jogviszonyban foglalkoztatott személyek esetében, nincs szükség minden kifizetést követően 08E bejelentő lapot készíteni, a biztosítási jogviszony folyamatos lesz. Ennek következményeként, minden hónapban számfejtést kell készíteni, abban az esetben is ha kifizetés nem történik, mivel a minimum járulékfizetési szabályoknak megfelelően a minimálbér 30%-a után meg kell fizetni a TB járulékot és a szociális hozzájárulási adót a kifizetőnek.

Tartós megbízási jogviszonyban foglalkoztatott személyek esetében, megjelenik a munkaidő analitika felület, ahol fel lehet rögzíteni a minimum járulékalapot csökkentő kieső időket a Tbj. 27. § (2) bekezdése alapján.

A munkaidő analitikában csak a beszámító és kieső napok rögzíthetők, az Mt. által nevesített munkaviszonyhoz kapcsolódó naptípusok nem választhatók.

Amennyiben a tartós megbízási jogviszony kifizetése egy összegben történik az elszámolási időszak végén, akkor sincs lehetőség a korábbi időszakokra elszámolt minimum járulék fizetési kötelezettség beszámítására. Tehát az ilyen esetekben a foglalkoztatási időszakra jutó minimálbér 30%-a utáni TB járulék és szociális hozzájárulási adó duplán kerülhet megfizetésre.