Figyelem 2023-tól változás!

Előlegek kezelése az egyszeres könyvviteli programban az alábbiak szerint történik:

Az egyszeres könyvviteli programban mind az adott és kapott előleget lehet rögzíteni. (Előleg számla könyvelése és kifizetése egy lépésben történik!)

Előlegek jogcímei:

Leggyakoribb jogcímek:

- 481 Kapott előleg fizetési célú

- 496 Adott előleg fizetési célú

- 500 Adott előleg beruházási száll.

- 482 Kapott előleg (nem ellenértékbe beszámító – nem áfás)

- 497 Adott előleg (nem ellenértékbe beszámító – nem áfás)

- 491 Kapott nem adóköteles áfás előleg

Az előleg jogcímekre bármilyen pénzforgalmi helyről könyvelt tételek azonnal pénzeszköz mozgást eredményeznek. (Nem rögzíthető az egyszeresben előleg számla, mely nincs kiegyenlítve! Tehát külön előleg számla könyvelése majd kiegyenlítése nem lehetséges! (A program ezt egyben kezeli a pénzforgalomkor.)

Az ügylet meghiúsulása miatt az előlegek visszafizetésre kerülhetnek. Itt sem rögzítjük a negatív számlát (sztornó), hanem a visszafizetését az 510 jogcímre könyveljük a megfelelő pénzforgalmi helyre (ahonnan a visszautalás megtörtént) és a megfelelő dátumra (visszautalás dátumára).

KAPOTT előleg:

Példa:

481 jogcímre könyvelt kapott előleg visszafizetésénél (510 jogcím) a tételben beállítható, hogy az előleg “Jóváírás”.

Az előleg az áfa bevallás 5-7. soraiba és a 45. sorába is bekerül.

Az előleg visszautalásakor (meghiúsulás) szintén az áfa bevallás 5-7. soraiba és a 45. sorába is bekerül az érték csak negatív előjellel.

Az előlegek beszámításra kerülhetnek végszámlákba.

Könyvelésük történhet kézzel és automatizmussal. Javasoljuk az automatizmus használatát, mivel a rögzítés gyorsabb és az Összesítő jelentésre is így kerül rá helyesen.

(Kézi könyvelésnél az előlegeket az 510 jogcímen vissza kell vezetni (mintha a kapott előleg visszafizetésre kerülne) és a végszámlát le kell könyvelni és kiegyenlíteni. Javasoljuk a technikai pénzforgalmi helyek használatát, hiszen ezek a pénzmozgások nem valós pénzmozgások. Természetesen ha a végszámla értéke magasabb, mint a beszámított előlegek értékei, akkor a különbözetet pénzügyileg is rendezni kell, mely pénzmozgás már valós pénzmozgás lesz, azaz olyan pénzforgalmi helyre kell könyvelni, mely nem technikai.

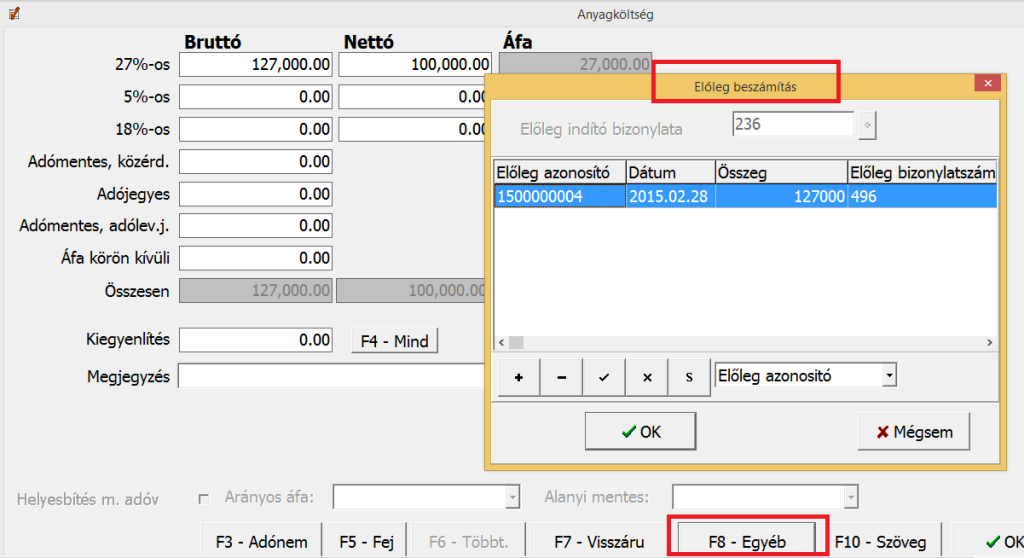

Ha a program által kínált automatizmussal történik az előleg beszámítás, akkor a felhasználónak nem kell kézzel könyvelnie az előleg visszavezetését az 510 jogcímen és a végszámla kiegyenlítését. A felhasználónak a végszámla könyvelésekor a tételbe lépve az F8-Egyéb gombra kattintva a CTRl+F6 Előleg beszámítást kell választani. (Végszámla pénzforgalmi helye B.)

Az előleg beszámítás táblába ki kell választani a beszámítható előlegeket. Egy végszámlához több előleg is beszámítható. Az előleg áfája ebben az esetben az áfa bevallás 5-7. sorába és a 45 . sorába kerül be és az 510 jogcímen történő elszámolása csökkenti az 5-7. sorba szereplő adót. A végszámla áfa értéke az 5-7. sorokba kerül.

A bejövő számláknál a tételben a “Ctrl+F6 előleg beszámítás” használatát javasoljuk , mert abban az esetben töltődik helyesen az áfa bevallás összesítő lapja.

ADOTT előleg

Adott előleg visszafizetése meghiúsulás esetén az 510 jogcímen történik. Beszámítás könyvelése a kapott előleghez hasonlóan történhet kézzel (visszavételezés 510 jogcím majd végszámla kifizetése) és történhet a tételben lévő automatizmussal is.

Összesítőről bővebben!

Tehát az F8-Egyéb gombra kattintva a Ctrl+F6 Előleg beszámítást kell választani. (Végszámla pénzforgalmi helye B.)

2020.07.01-től kérjük fokozottan figyeljenek az előleg és beszámításuk könyvelésére és F8-Egyéb gombra kattintva a Ctrl+F6 Előleg beszámítás választásával könyveljék. (Eddig is ez volt a javasolt azoknál a bizonylatoknál, melyeknek az áfa bevallás M lapján szerepelniük kellett!) Mivel már minden egyenes adózás alá eső számlának, amelyre tekintettel levonási jogot érvényesít a vállalkozó szerepelnie kell az összesítő jelentésen, így ezeket már csak a fenti technika alkalmazásával javasoljuk rögzíteni.) Az adatszolgáltatásban ha a végszámla egyenlő az előleg számlával már csak az előleg számlát kell az összesítő jelentésen szerepeltetni. Ha a végszámla értéke több az előleg számlánál, akkor a végszámlát és az előlegszámla és végszámla különbözetét is!