A mérlegfőösszeg eltérések lehetséges okai

Az eszköz-forrás oldal eltérésének leggyakoribb oka az, hogy a számlatükör számlaszámainak módosításakor, vagy új számlaszám felvitelnél elmarad a mérleg/eredménykimutatás paraméterezése. Szintén gyakori jelenség, hogy az új számlaszám paraméterezésre kerül, de az újonnan felvitt számlaszám gyűjtőszámlája már besorolásra került, így duplikációt okoz.

A rendszerben bármikor tudunk korrigálni a besorolásokban, függetlenül attól, hogy már a számlaszám forgalommal rendelkezik. Az sem akadály, hogy már a zárlati tételek is könyvelésre kerültek.

A besorolások általános szabályairól külön bejegyzésben olvashatnak.

Ha a bejegyzésben írtak alapján jártunk el, de még mindig eltérésünk van, akkor az alábbiak szerint folytathatjuk az eltérés okának kiderítését.

Eltérés esetén a javítás lépései

Eredmény egyezik a főkönyvi kivonattal?

Érdemes először az eredménykimutatást megnézni, hogy az adózott eredmény sor egyezik-e a főkönyvi kivonattal. Ha már itt eltérést találunk, akkor ne nézzük a mérleget addig, amíg az eredmény oldali eltérést nem javítottuk.

Ha az évzárás már lefutott, akkor a 8. és 9. számlaosztályokból adódik az eltérés (hiszen az 5-ös számlaosztály forgalmai már átvezetésre kerültek). Először a számlatükörben nézzük át, hogy van-e duplán besorolva számlaszám, vagy van-e olyan számlánk, ami nincs besorolva az eredménykimutatásban, és a gyűjtőszámlaszám sincs paraméterezve.

Ha azt látjuk, hogy az adózás előtti eredmény már az adót is tartalmazza (jellemzően TAO, vagy KIVA), akkor a 89. Eredményt terhelő adók számlacsoportot érdemes ellenőrizni, mert gyakran az Egyéb ráfordítás eredménykategóriába van sorolva. A 89. Eredmény terhelő adók kategóriának ne legyen besorolása (üres vagy ‘0’), az adó az eredménykimutatás Adó sorába a speciális számlajellegére (NZ) való tekintettel kerül be.

eredmény egyezik, de az eszköz – forrás mérlegfőösszeg eltér?

Ha az eredménykimutatás Adózott eredmény sora egyezik a Mérleg Forrás oldali Adózott eredménnyel, akkor a többi mérlegsorban keresendő a besorolási probléma, ami miatt az eszköz oldal összege nem egyezik a forrás oldallal. Ebben az esetben futtathatunk egy ellenőrzést, amely ki tudja szűrni, hogy milyen számlaszámok nincsenek mérleget tekintve besorolva. Az ellenőrzés természetesen nem tartalmilag vizsgálja, hogy helyes-e a mérlegsor, de azt listázni tudja, hogy hol vannak hiányok a besorolásban.

speciális ellenőrzés a besorolásokra

A Bizonylatok/ Számviteli ellenőrzés menüpontban a Mérleg paraméterezés ellenőrzése funkció futtatása után listázásra kerülnek a potenciálisan hibás paraméterezések:

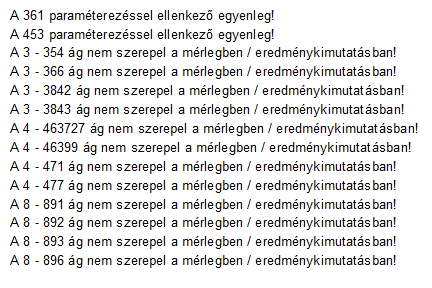

Pl.:

FONTOS!!!

A 89. Eredményt terhelő adók besorolási hiánya nem hiba, ahogy az előzőekben írtuk, ennél a számlacsoportnál helyes, ha nincs besorolás. Viszont a többi számlaszám besorolásnál javítani kell.

Arra is felhívja a figyelmet a hibalista, ha az egyenleg ellenkező oldali ahhoz képest, amely oldal érvényes besorolással bír. Pl.: 361

manuális ellenőrzéshez segédlista

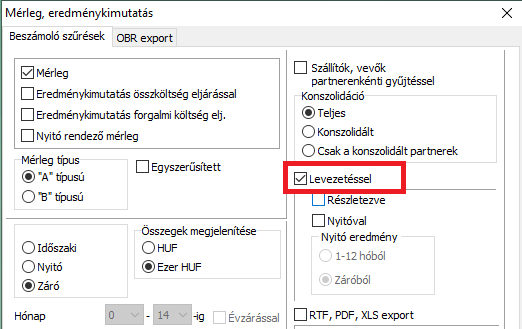

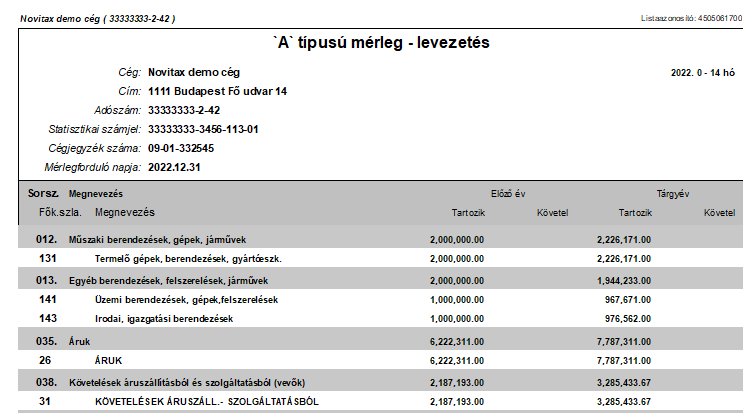

Amennyiben az eltérést lista egyeztetéssel szeretnénk felderíteni, vagy a beszámoló analitikájaként szeretnénk egy nyilvántartást, amely megmutatja, hogy az egyes mérlegsorok milyen főkönyvi számok milyen egyenlegű összegével szerepelnek, úgy a Beszámoló/Évzárás \ Mérleg/Eredmény \ Mérleg, eredménykimutatás kimutatás paraméterablakában jelölni kell a “Levezetéssel” pipálható mezőt. Ebben az esetben a mérleg után a program készít egy analitikus levezetést, melynek során az egyes mérlegsorok összegét levezeti főkönyvi számonként:

Fenti kimutatást össze lehet vetni a főkönyvi kivonattal, így kiderül, hogy milyen főkönyvi szám melyik mérlegsorba került (vagy éppen hiányzik, esetleg duplikálódik rossz besorolás miatt).