Hitelek, kölcsönök, tartozások könyvelése az egyszeres könyvviteli programban

Az egyszeres könyvviteli programban ha a jogcímek strukturáját áttekintjük, látható, hogy az “Elszámolásoknál ” találhatóak az adott/kapott hitelek, kölcsönök, egyéb különféle követelések/tartozások, függő követelések/tartozások…stb.

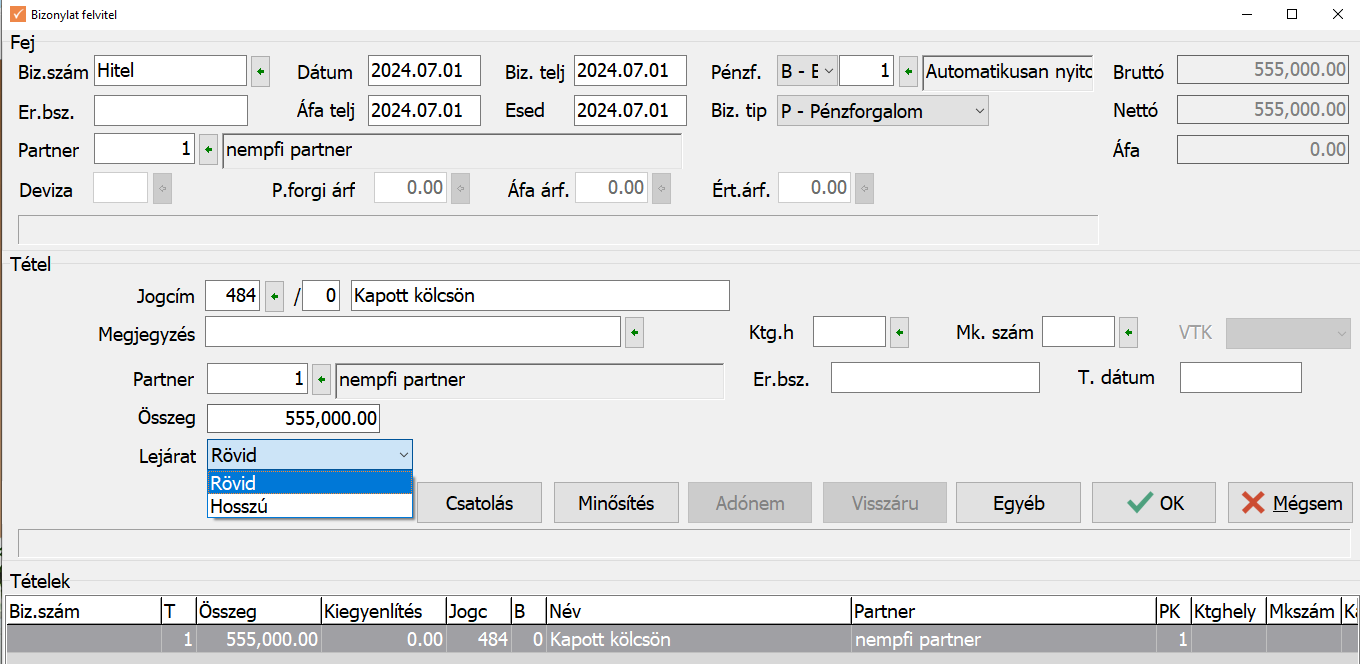

Amikor a vállalkozás adja vagy kapja a konkrét összeget, akkor a megfelelő pénzforgalmi helyet kiválasztva meg kell adni a kiválasztott jogcímet. A bizonylat típusa: Pénzforgalom. Partner megadása kötelező, mert ezek a jogcímek folyószámlásak.

Első példa: Kapott kölcsön

Ha a kölcsön a bankon érkezik, akkor a bankkivonat könyvelésekor, a helyes dátumot és partnert megadva a hitel lejárata is rögzíthető.

A Kimutatások között található Folyószámla/Vevő/Szállító/Elszámolás listán szűrési lehetőség a lejárat is.

Hitelek, kölcsönök, tartozások törlesztésének könyvelése az egyszeres könyvviteli programban az 510 jogcímen történik.

Biz. tip: Pénzforgalom!

Kapott kölcsön:

Pénztárkönyv: Jövedelembe ben nem számító bevétel rovat növekszik.

Naplófőkönyv: Megadott pénzforgalmi hely növekszik és egyéb tartozás rovat növekszik.

Kapott kölcsön törlesztése:

Pénztárkönyv: Szja-ba be nem számító kiadás rovat növekszik.

Naplófőkönyv: Megadott pénzforgalmi hely csökken és az egyéb tartozás rovat csökken.

Második példa: Tárgyi eszköz beszerzés hitelre. (Lizinget hasonlóan javasoljuk könyvelni!)

Lépések:

Eszköz számla rögzítése:

A számla megérkezik a tárgyi eszközről. (Áfa levonható vagy sem szabadon beállítható az áfa kóddal.) Az eszköz a számla rögzítésével az eszköz analitikába bekerül és ha aktiválásra kerül, és értékcsökkenthető az eszköz, akkor az értékcsökkenésen keresztül az eredményre hatással van.

Ha a számlára történt fizetés, akkor a megfelelő pénzforgalmi helyről a 470 jogcímen rögzíthető.

(Ha volt előleg, akkor az előlegről bővebben!)

A számla teljes értéke nem kerül kiegyenlítésre, a további tartozások rendezése részletekben történik. A továbbiakban már nem a szállító felé tartozunk, hanem a pénzintézet felé. A könyveinkben viszont még a számla nyitott és a szállító felé mutat tartozást. Célunk, hogy ez a tartozás kivezetésre kerüljön és a továbbiakban már a pénzintézet felé legyen kimutatható a tartozásunk.

Mivel az egyszeres könyvvitel pénzforgalmi könyvvitel, így a pénzforgalmon keresztül kell megoldani a fent vázolt problémát.

A Törzsadatoknál lehet technikai pénzforgalmi helyet nyitni. (Jellege H-Technikai). Erre a pénzforgalmi helyre lehet a nem valós pénzforgalmakat könyvelni.

Kiegyenlítésre kerül a szállító számla a 470 jogcímen. (Technikai pénzforgalmi hely egyenlege növekszik.) Az Elszámolások közül egy választott jogcímre pedig azonos értékű tartozás kerül rögzítésre. (Technikai pénzforgalmi hely egyenlege csökken. A két lépéssel egyenlege nulla lesz.)

Jogcímeknél válaszható például a 483 Kapott hitel.

Ha több hasonló jellegű elszámolás van az adott vállalkozásban akkor a jogcím akár alá is bontható és külön jogcímekre rögzíthetőek.

A Kimutatásokon innentől már nem a szállító felé lesz a vállalkozásnak tartozása, hanem a pénzintézet felé.

Amikor a pénzintézet felé rendezi a vállalkozás a (rész)tartozást, akkor az 510 jogcímen kell a megfelelő pénzforgalmi helyre könyvelni Pénzforgalom biz. tip. megadásával.

Ha a törlesztésenként érkező bizonylat alapján tartozás csökkenést, kamatot, költséget és még esetleg levonható vagy részben levonható áfát is kellene rögzíteni, akkor az alábbi technikákkal lehetséges.

- Áfát az áfa kód szabályozza továbbra is (Levonható, nem levonható, részben levonható-több tételben rögzítve….stb)

- Ha levonható áfa miatt az áfa bevallás M lapja is érintett, akkor feltétlenül számlaként kell könyvelni a bizonylatot. Az egyszeresben nem lehet úgy számlát könyvelni, hogy az elszámolások jogcímeit tartalmazza a számla bármelyik tétele is, így javasoljuk egyéb nem adóköteles jogcímek használatát, majd technikai pénzforgalmi helyen átvezetni a szükséges elszámolás jogcímre.

- Ha számla könyvelés történt, akkor kiegyenlítése a 470 jogcímen történhet.