Összesítő jelentés (NTAX) készítése

A Kettős könyvviteli programban a Kimutatások/Áfa menüben listázható a (tételes) összesítő jelentés, amelyet át is ad a program az ÁNYK-nak a 65-ös bevallás részeként. (“M-es” lapok)

Főbb szabályok:

- a korábbi 100 ezres értékhatár eltörlése (2020. július)

- ezzel egyidőben az éves gyakoriságú bevallóknak az éves áfa bevallásban figyelemmel kell lenni a 100 ezer Ft-os értékhatárra

- az éves bevallók esetében megmaradt az ÁFA tv 10. mell. szerinti választási lehetőség (vagyis választható, hogy az értékhatár alattiak is egyedi jelentésre kerülnek, amennyiben van legalább egy értékhatárt elérő, jelentéskötelezett számla)

- továbbra is főszabály, hogy akkor merülhet fel adatszolgáltatási kötelezettség az összesítő jelentésen, ha a számlával kapcsolatban áfa levonási joggyakorlat merül fel

- az adatszolgáltatásban mindig a számlán szereplő eredeti teljesítési dátumot kell feltüntetni

- az összesítő jelentésen az Áfa tv hatálya alá tartozó ügyletek adóalapjáról és adójáról kell nyilatkozni (Áfa tv hatályán kívüli tételekről nem!)

- végszámla esetén a teljes adóalap, adó összegről és a különbözet adóalap, adó összegről is kell adatot szolgáltatni

- ha a végszámla kapcsán nem marad pénzügyileg rendezendő összeg (mert az előleg beszámítással rendezzük a teljes számla értékét) akkor a végszámla nem szerepeltethető a jelentésen (a végszámlára való tekintettel már nem merült fel levonási joggyakorlás)

Gyakran Ismételt Kérdések

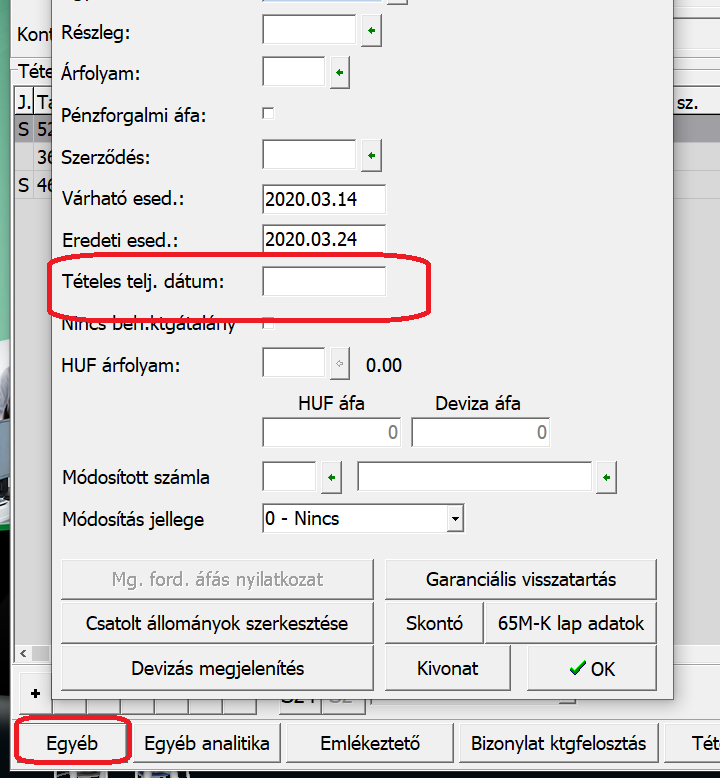

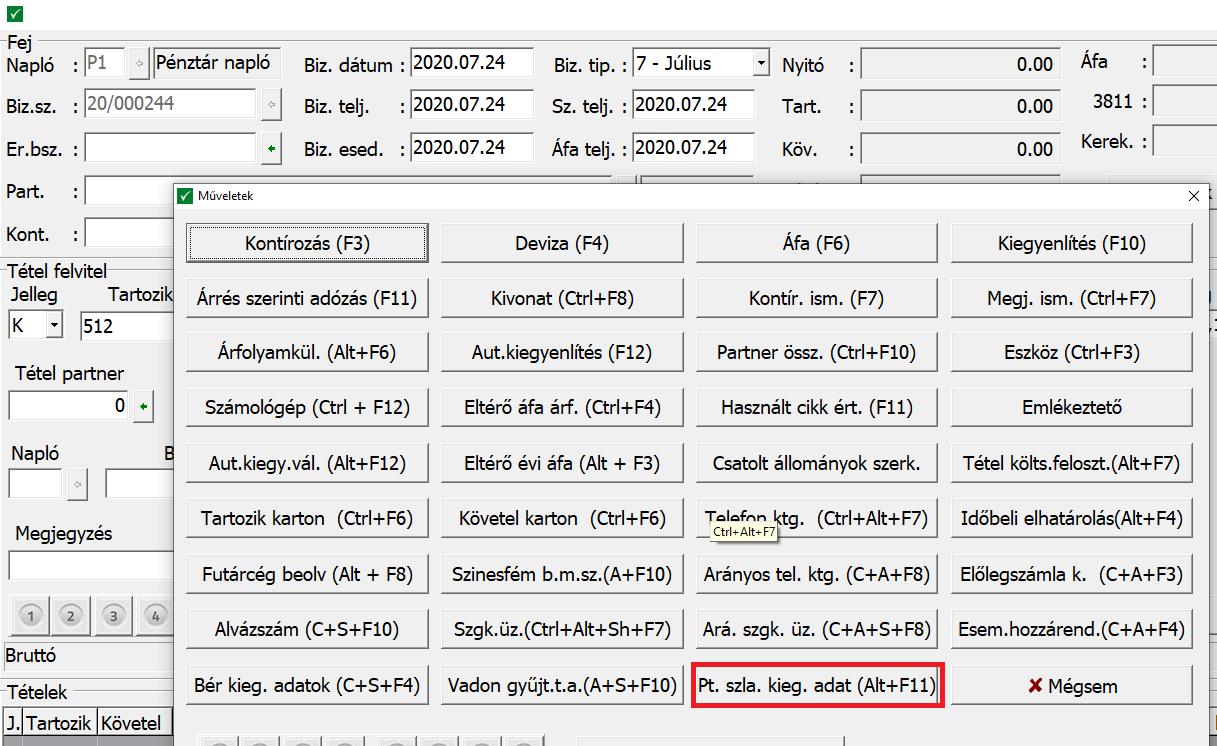

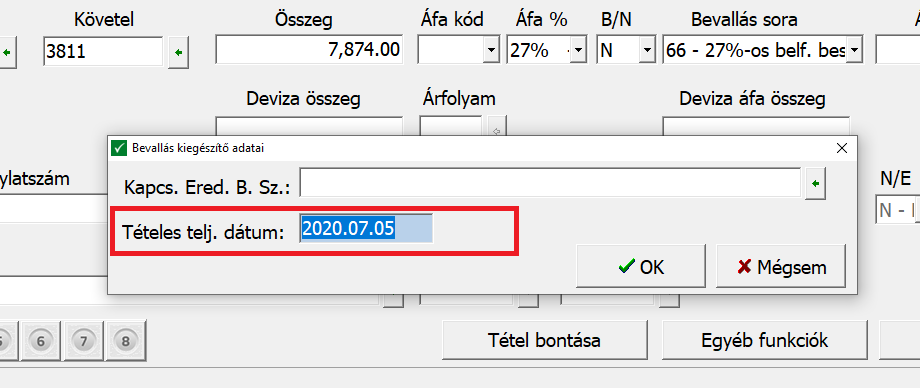

1. A számla eredeti teljesítési dátumát hol tudom feltüntetni, ha ez eltér a könyvelési bizonylatban tárolttól?

BE számla esetén az alsó menüsor Egyéb gombjával előhívható ablakban:

Pénztár tétel esetén az Egyéb funkciókban:

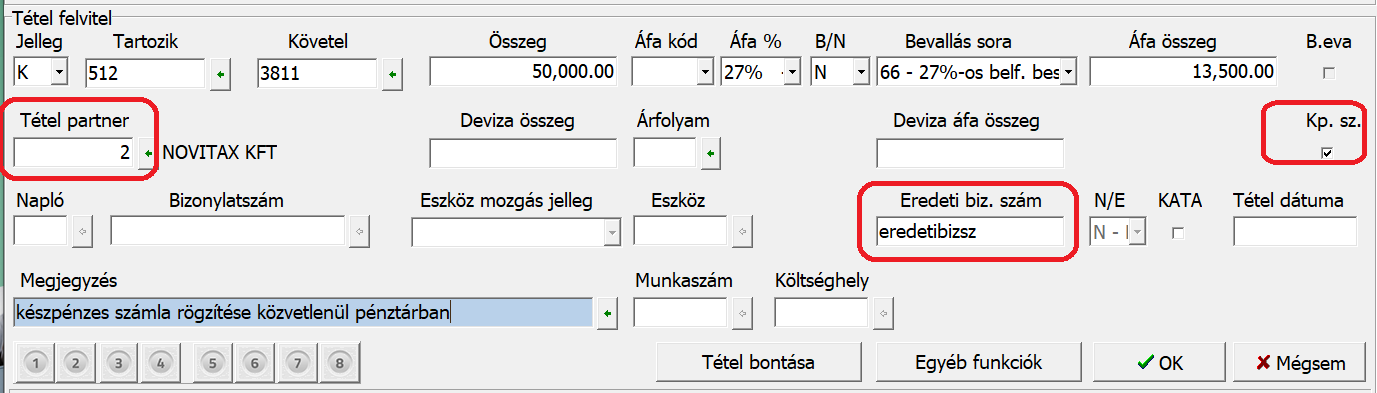

2. Pénztárban rögzített számlám miért nem jelenik meg a tételes jelentésen?

A közvetlen pénztárban rögzített számlák esetén 3 dologra kell odafigyelni rögzítéskor:

Legyen a tételben partner megadva, legyen eredeti bizonylatszám megadva, és jelölve legyen a kp.sz. pipa (készpénzes számla)

3. Többtételes számlát hogyan kell rögzíteni a pénztárba, hogy egy számlaként értékelje az összesítő jelentés?

Az egy számlához tartozó pénztár tételeket a program összegyűjti, amennyiben azonos a tételpartner és (karakterpontosan) azonos az eredeti bizonylatszám.

4. Módosító számlákat hogyan kell kapcsolni az eredetihez, hogy az összesítő jelentés K (korrekciós) lapján szerepeljenek?

A programban lévő módosítások rögzítéséről az alábbi bejegyzésben tájékozódhat:

Korrekciós bizonylatok rögzítése

5. A módosító bizonylatom több eredeti bizonylatot módosít, hogyan kell rögzítenem, hogy a korrekciós lap helyesen kerüljön kitöltésre?

Jelenleg több bizonylatot kell berögzíteni (annyit ahány eredeti kerül módosításra), egy bizonylathoz egy eredetit kell csatolni.

Csak Bejövő típusú naplóba lehet ebben az esetben rögzíteni és kapcsolni: egy módosítóhoz egy eredetit.

6. Áfa csoporttal kapcsolatban keletkezett ügyletem, hogyan kell rögzítenem, hogy az összesítő jelentésen az áfa csoport adószáma jelenjen meg, és milyen nevet kell írnom, hogy legyen név is az M-es lapon?

Amennyiben a partner áfa csoport tagja (vagy akár az áfa csoportnak a csoportképviselője), úgy a tételes jelentésre az áfa csoport adószámával kell adatot szolgáltatni. Ha a csoport több tagjának is van az adott időszakban bejövő számlája, akkor azt a csoport adószámán (egy partnerként) kell jelenteni.

Kitöltési útmutató: A (B) blokk B) részében a “Partner adószáma/Partner csoportazonosító száma” mezőben a terméket értékesítő, szolgáltatást nyújtó adóalany adószámának, csoportos adóalanyiság esetén csoportazonosító számának első nyolc számjegyét kell megadni.

[Az Azonosítás (B) blokk B) részében a kereskedelmi partner adatai közül a „Partner neve” mező kitöltése nem kötelező.]

Mivel nem tudjuk eldönteni hogy csoportos adózóval való ügylet esetén a partnerünk csoportképviselő, vagy csak csoporttag, ezért nem tölti a program nevet.