Számlák rögzítése az egyszeres könyvviteli programban az alábbiak szerint történhet 2022.12.31-ig:

Mivel az egyszeres könyvvitelben is számlákat kell az M lapra adatszolgáltatni, így javasoljuk a számlákat számlaként (folyószámlásan) rögzíteni. (B pénzforgalmi helyre). A kiegyenlítésüket pedig a megfelelő pénzforgalmi helyre könyvelni. (B/P- szállító kiegyenlítés 470, vevő kiegyenlítés 207)

Részletesen:

Pénzforgalmi helynek B-t kell választani, meg kell adni a pontos dátumokat és a helyes jogcímet, helyes áfa kódot. Fejből a tételbe átlépve a kiegyenlítés mezőt üresen kell hagyni. Az adott számla, mint folyószámlás tétel kerül rögzítésre, pénzforgalmi helyek egyenlegét nem változtatja.

Kiegyenlítésekor (pld. bank bizonylat könyvelése) a megfelelő pénzforgalmi helyet kiválasztva az alábbi lehetőségek közül választhat a felhasználó.

Vevő számla kiegyenlítése: 207 jogcím

Szállító számla kiegyenlítése: 470 jogcím

Fejből a tételbe átlépve ki kell választani a kiegyenlítendő számlát.

A fejben megadott pénzforgalmi hely egyenlege változni fog.

Első példa:

(A könyvelt vállalkozás nem választott pénzforgalmi áfát és a szállító sem pénzforgalmi áfás.)

Költség számla rögzítése

Áfa teljesítés: 2020.08.05.

Kifizetése pénztárból: 2020.07.31.

Ha a költség számlát a felhasználó pénztárból egyenlítette ki és P pénzforgalmi helyre 2020.07.31-i dátummal könyvel, akkor az áfa levonás havi áfás esetén 1 bevallással előbb valósul meg. Ez nem helyes. (Mivel a pénztáras tétel összes dátuma 07.31-e lesz.)

Ezért javasoljuk a számlát folyószámlás tételként rögzíteni a helyes dátumok megadásával, és a pénztár könyvelésénél 07.31-i dátummal 470 jogcímen kiegyenlíteni.

Második példa:

(A könyvelt vállalkozás nem választott pénzforgalmi áfát és a szállító sem pénzforgalmi áfás.)

Költség számla rögzítése

Áfa teljesítés: 2020.08.31.

Rendezés bankon: 2020.09.30.

Javasoljuk a számlát folyószámlás tételként rögzíteni a helyes dátumok megadásával, így az áfa a levonható áfa rovatba már 08.31-i dátummal bekerül.

A bank rögzítésénél (09.30) a szállító számla kiegyenlítését kell könyvelni csak (09.30.) hiszen az áfa már áfa teljesítés dátumán levonható áfa rovatba került.

Természetesen az 1. és 2. példa alapján javasoljuk a könyvelést, abban az esetben is ha bármelyik fél (vállalkozó vagy szállítója) pénzforgalmi áfát választott.

A program figyeli, mind a könyvelt vállalkozás tekintetében és a szállító tekintetében is, hogy pénzforgalmi áfás-e vagy sem, és ez alapján történik a számlák kiértékelése, az áfák kezelése.

Ha a rögzítés csak pénzforgalomnál történik, nem kerül felvitelre a számla és a kiegyenlítése, akkor történhet hibás adatszolgáltatás és kerülhet akár kimenő akár bejövő számla tekintetében az áfa helytelen áfa bevallási időszakba.

(Bejövő számla tekintetében a fenti 1. példa!)

Kimenő számlára példa:

(A vállalkozás nem pénzforgalmi és nem választ teljesítés szemléletet, azaz a számla bizonyos esetekben halasztódhat.)

Számla teljesítése: 07.01.

Pénzügyi rendezése: 10.01.

Ha a számla nincs lekönyvelve csak a pénzügyi rendezéskor, akkor csak a 10. havi áfa bevallásba kerül bele.

A halasztást számolva már a 8. havi bevallásba szerepelnie kellene az áfa értékének.

Ha le van könyvelve a kimenő számla helyesen, akkor a 8.havi áfa bevallásba be fog kerülni a megfelelő érték.

Ha csak a 10.01-i bankon kerül könyvelésre, akkor hiány lesz a 8. havi áfa tekintetében.

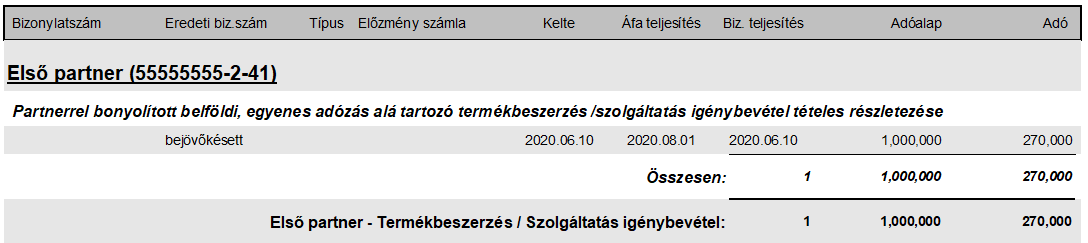

Késett bejövő számla

A teljesítés dátuma az eredeti dátum.

Áfa teljesítés olyan dátum legyen, amelyik annak a bevallási időszaknak a -tól -ig időtartamára esik, amelyikben a késett számlát szerepeltetni szeretné a felhasználó.

Pld. 2020.06.10-i áfa teljesítésű késett számlát a havi bevalló a 8. havi bevallásában szeretné szerepeltetni.

Biz.telj: 2020.06.10.

Áfa telj: 2020.08.01. (2020.08.01-2020.08.31-ig)

Értelem szerűen nem pénzforgalmi áfa esetében, mert az a kifizetés függvénye.

P pénzforgalmi helyre csak olyan számlák rögzíthetőek, mely számlák összes dátuma azonos, azaz egyszerűsített számlák.

Példa egyszerűsített számlára:

A pénztár egyenlege a jogcímnek megfelelően fog változni.

Bevételnél növekedni fog, kiadásnál pedig csökken.

Készpénzes irodaszer számla rögzítése.

Pénztár csökken a bruttó értékkel.

Nettó érték az anyag, áru rovatba könyvelődik , az áfa értéke pedig a levonható áfa rovatba.

Késett kp-es számla:

Folyószámlásan felrögzíteni. (Áfa telj. dátuma = melyik áfa bevallásban szeretnék levonásként szerepeltetni.)

Kiegyenlítéskor: megfelelő pénzforgalmi helyről (amelyikről ki lett egyenlítve) 207 vagy 470 jogcím választása.

További hasznos információk!

Többtételes számlák rögzítse bővebben!

Módosító számlák rögzítése bővebben!

Előleg és végszámlák rögzítése bővebben!

Bizonylatszám, eredeti bizonylatszám bővebben!