Kisadózó vállalkozások 2021-től az egyszeres könyvviteli programban

Kisadózó vállalkozások tételes adója alá bejelentkezett vállalkozásnak (katás vállalkozás- egyéni vállalkozók, társaságok) bevételi nyilvántartást kell vezetnie, melyben időrendi sorrendbe kell rögzíteni a bevételeket. A kisadózó vállalkozások tételes adójáról rendelkező jogszabály előírja, hogy a nyilvántartásnak tartalmaznia kell a bizonylatok sorszámát, bevételek összegét és a bevételek megszerzésének időpontját.

A program a bevételi nyilvántartás és bevallás mellett a rögzített bizonylatok alapján vezeti és elkészíti a költségek nyilvántartását is.

A kisadózásba való be- és kilépés dátumának megadása alapján a program kiszámítja, hogy a vállalkozásnak kell-e (40%) százalékos adót fizetnie. (Tételes adó megfizetése hónapjainak száma szorozva 1.000eFt!)

Cégbeállítások/Cégadatok/Könyvvezetés, adózás fülön adható meg a “Kisadózó tételes adó belépés, kilépés” dátuma illetve kilépés oka.

Lehetőség van azoknak a hónapoknak a számának megadására is, mely alatt a kisadózó vállalkozásnak mégsem kell tételes adót fizetnie. (Pld: táppénz.) Természetesen ebben az esetben a százalékos adó számításánál ez az érték a hónapok számát csökkenti. (Beállítások/Adó beállítások/Egyéb adók: “Katába be nem számító hónapok száma.)

Bármely alapadat (pld. be és kilépés dátuma, katába be nem számító hónapok száma, adózási mód a köv. évtől nem kata…) megváltoztatása és javítások után az ellenőrzés menüpontot futtatni szükséges!

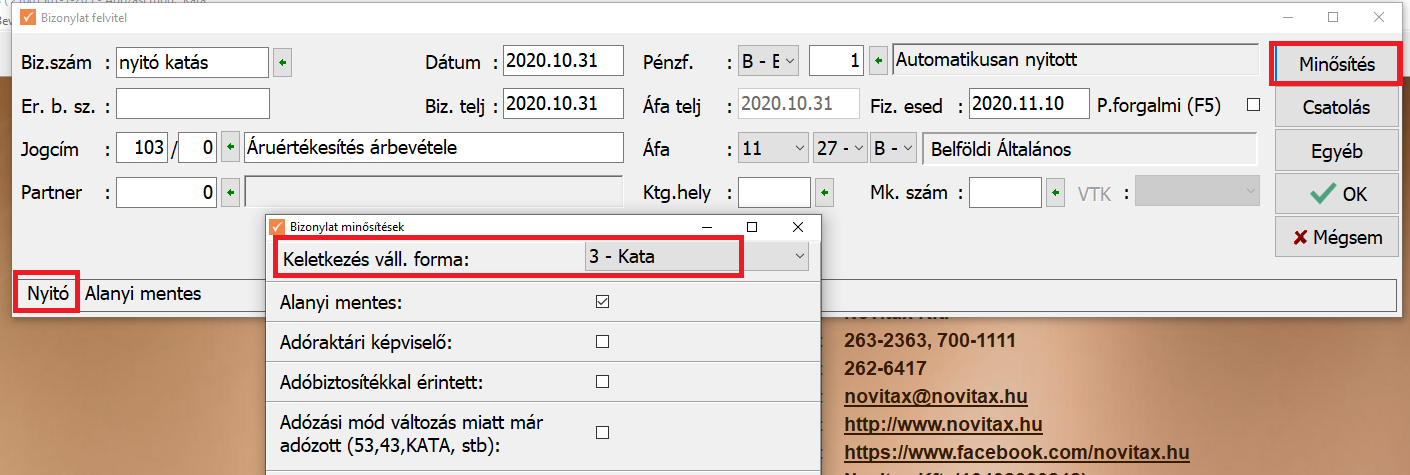

Minősítés

A kisadózó vállalkozó bevételeinek rögzítésekor a bizonylat fejben a “Minősítés”-nél lehetőség van jelölni, hogy a partner

- kapcsolt vállalkozás

- külföldi

- a bevétel “KATA 40% -ba nem számít bele”

Ha a partnernél ki van töltve a “Partner által adott nyilatkozat” (kapcsolt) vagy a partner besorolása külföldi (KA vagy HA), akkor a minősítés automatikusan pipálásra kerül.

A számlázó programból feladásnál ha olyan bizonylat feladása történik, melyben már a számlázóba is jelölve volt a “KATA 40%-ba nem számít bele”, akkor ezt szintén automatikusan pipálásra került a minősítésnél.

Kiegyenlítésnél a partnerből töltődik a kapcsolt jelzés.

Ha nincs a partnerben megadva, akkor a felhasználó kézzel is pipálhatja.

Ha a kimenő számla minősítése és a kiegyenlítés között eltérés van, akkor a program figyelmeztet, de engedi az eltérő rögzítést.

A felhasználó ellenőrizni tudja, hogy a számla kelte óta a változás valóban jogos-e.

Pld . számla kiállításkor még kapcsoltak a felek, de kiegyenlítéskor már ne.

A minősítés még fontos a nyitó (bevétel) bizonylatoknál is. Ha a vállalkozás előző évben is kisadózó volt, és felhasználó gépi nyitást használ, akkor az előző évből a katás minősítések átnyílnak a nyitó vevő tételeknél. Ha a felhasználó kézzel nyit, és a nyitó tételek között olyan nyitó bevételi bizonylatok szerepelnek, melyek kisadózó minőségben keletkeztek, akkor a minősítést a felhasználónak kézzel kell helyesen megadnia.

2022-től lehetőség: “Partner jelleg MA-magánszemély”

Ha a partnernél a “Partner jelleg MA- magánszemély”, akkor a partnerre rögzített pénzügyileg rendezett bevételekre nem számítódik a 40% adó.

Ha például egy olyan partnerre rögzítik a felhasználók az összes pénztáras bevételt akinél a partner jelleg MA-ra van állítva, akkor a 3 millió bevétel meghaladása után sem kerül a 40% adó felszámításra.

2022. évközi változások a régi katv és az új! Kérjük olvassa el a verzió információt!

A Kimutatások/Adó/KATA bevételi nyilvántartáson partnerenként listázásra kerülnek a bevételek.

Mi számít bevételnek?

Áfás egyéni vállalkozónál értelemszerűen a nettó érték számít bevételnek.

Mind a többi egyéni vállalkozói adózási módnál (átalány, vszja) a kiegyenlített számlák/tételek számítanak bevételnek alapesetben. (Adózási mód váltás..stb ettől eltérően rendelkezhet.)

Az áfa részre természetesen az általános forgalmi adó jogszabály vonatkozik.

(2022. éviközi jogszabályi változások a listákon átvezetésre kerültek!)

Külön oszlopba kerül kimutatásra a havi 1 millió bevételi (éves 12 millió) határba figyelembe veendő bevételek, külön oszlopba a külföldi vállalkozástól kapott bevételek és a kapcsolt vállalkozástól kapott bevételek.

A havi 1 milliós (éves 12 millió) határ átlépése esetén a lista a 40% adót levezeti.

2022. évi évközi jogszabályi változások miatt havi határ 1,5 millió!

Aki 2022.09.01. után is kisadózó marad és vannak a régi katv. szerinti nyitott tételei, azok a bevételi nyilvántartáson és a régi katv. szerinti bevalláson szerepelni fognak. (A program teljesítés szerint gyűjt- tehát a bizonylat teljesítésének a régi kisadózás időszakára kell esnie!)

Az új katv. szerinti bevételi nyilvántartásnál a program már nem veszi figyelembe a minősítéseket (kapcsolt, külföldi, kata 40%-ba nem számít bele, partner minősítés…stb).

A külföldi vállalkozástól származó bevételek esetén a 40% adó a kisadózó vállalkozást terheli. (Adóalap a bevétel 71,42%-a)

Kapcsolt vállalkozástól származó bevételek esetén a 40% adó a számla befogadó terhe.

Lekérhető időszaki kata bevételi nyilvántartás is.

Ebben az esetben az adók (40%) nem kerülnek kimutatásra.

A lista időrendben jeleníti meg a katás bevételeket.

A 2022. évközi jogszabályi változások miatt lehetőség van az “Új kata tv” jelölésére. Ebben az esetben a lista 2022.09.01-től listáz.

A Kimutatások/KATA-s nyilatkozatok menüpontban elkészíthetőek a kisadózó vállalkozások nyilatkozatai a partnereik felé.

A menükezelőben megadott kata belépés és kilépés dátumát használja a program a gyűjtés során.

A nyilatkozat egy minta, a felhasználó átírhatja a sablon nyilatkozatot.

Kisadózó, áfás vállalkozás kezelése a programban

Nem alanyi mentes katás vállalkozásnál a bevétel : nettó bevétel. Az áfa bevallás és az áfa analitika automatikusan elkészül ha a kisadózó vállalkozás áfa alanya is egyben. Alanyi mentes vállalkozásnál az áfa alanyi mentesség határának túllépése után a bevétel a nettó bevétel lesz.

Alanyi mentesség kezelése

Nyitásnál a cégformák :

(2021-től sincs a nyitásokban változás!)

- Normál / Kata (egyszeres)

- Kisadózó tételes adó (Társaság)

- VA utáni kisadózó tételes

Példák:

- Egyéni vállalkozó év közben szja-val és katával adózik (Nincs évközi nyitás, csak a “Kisadózó tételes adó belépés és kilépés” dátuma kötelező!)

- Társaság kisadózó, akkor a cégformája “Kisadózó tételes adó (Társaság)”

- Társaság végelszámolás után kisadózó lesz, akkor a cégformája “VA utáni kisadózó tételes”

- Társaság esetén a különböző adózási módok külön állományban kezelendők, ezt évközben az “évközi nyitással” teheti meg a felhasználó.

Hibás nyitás esetén a forgalmazó sem tudja a nyitási módosításokat változtatni. Hibás nyitás esetén a céget újra kell nyitni és könyvelni.

Videó!